S-Invest

Votre stratégie d'épargne en lux|funds.

« La plupart de nos clients ouvrent un compte d’épargne pour leurs enfants à leur naissance. Jeune père moi-même, je suis pleinement conscient que cela est très pratique, afin de permettre à la famille et aux amis d’y mettre facilement un peu d’argent dès que l’occasion se présente. En effet, les premiers mois suivant l’arrivée d’un bébé ne sont pas forcément la meilleure période pour penser aux finances. Toutefois, laissez-moi vous expliquer pourquoi ils permettent en réalité de choisir un moyen différent et plus judicieux d’épargner de l’argent, en vous exposant trois raisons principales. »

Prenez-la en compte pour protéger l’avenir de vos enfants

Pour bien épargner, il est essentiel de prendre en compte l’inflation. Souvenez-vous : que pouviez-vous acheter avec EUR 20 en 2002, quand l’euro est arrivé ? Aujourd’hui, ce même billet a perdu en valeur. Voici pourquoi : Les prix se sont largement appréciés pour un grand nombre de biens et de produits.

L’inflation a été particulièrement marquée ces dernières années, avec un taux de 6,3 % en 2022 et 3,7 % en 2023.

Plutôt que de vous concentrer uniquement sur le montant que vous mettrez de côté pour votre enfant, demandez-vous ce qu’il pourra réellement acheter avec cet argent dans quelques années. C’est en pensant ainsi que vous pourrez mieux protéger son épargne contre la perte de valeur liée à l’inflation.

Si vous bénéficiez d'un intérêt de 2,32 %* sur le compte d'épargne de votre enfant et que le niveau d'inflation est de 3,70 %**, vous perdrez certainement du pouvoir d'achat au fil des années, alors que vous pensez en réalité « épargner » de l'argent.

Luc Sinner - Deputy Head of Marketing

*Taux d’intérêt moyen pour l’année 2023 sur le compte épargne Tweenz (0-12 ans) pour les épargnes inférieures ou égales à EUR 100.000

**Taux d'inflation moyen pour l’année 2023 – source STATEC : Inflation - Statistics Portal - Luxembourg

Cette différence négative de 1,38 % entre le taux d'intérêt et l'inflation érode progressivement la valeur réelle de votre épargne.

Dans un tel scénario, les EUR 10.000 dont vous disposez aujourd'hui sur votre compte d'épargne, ne vaudront plus que EUR 8.719 dans une dizaine d'années. Cette perte de valeur significative (soit EUR -1.281), justifie la recherche d'alternatives plus performantes pour préserver et faire fructifier le patrimoine de vos enfants.

Comprenez la dynamique du marché, grâce aux indicateurs de référence

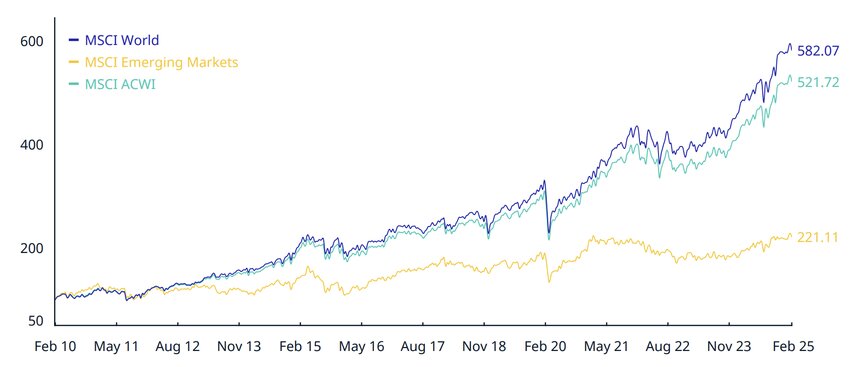

Historiquement, le marché boursier mondial a montré une tendance à la croissance sur le long terme, malgré les hauts et les bas à court terme. L’indice MSCI World représente une référence importante comme point de départ en investissement.

Un indice, en finance, sert à comprendre comment se porte le marché boursier. Le MSCI World est un indice mondial qui capture les performances d’environ 1.500 entreprises (grandes et moyennes), réparties sur 23 marchés développés dans le monde tels que : l’Amérique du Nord et les États-Unis, l’Europe, l’Asie et l’Australie.

Source: MSCI World Index

Faites-en un atout précieux pour investir intelligemment

On le dit souvent : les enfants grandissent vite. Pourtant, en tant que parent, vous avez en réalité plus de 10 à 20 ans pour épargner à leur profit — une période précieuse, souvent sous-estimée, pour investir intelligemment.

Cet horizon d’épargne sur le long terme offre un cadre idéal pour construire une stratégie d’investissement cohérente, capable de générer des rendements solides.

Pourquoi prendre ceci en considération ? Parce qu’en combinant investissements réguliers et vision long terme, vous créez les conditions optimales pour profiter de la croissance des marchés financiers. L’indice MSCI World a affiché un rendement annuel moyen d’environ 8 % sur plus de 10 ans — malgré les crises économiques ponctuelles.

S'il y a bien une période idéale pour investir, il s'agit très certainement de l'enfance de vos descendants. L'investissement régulier, combiné à un horizon long terme, crée les conditions optimales pour un investissement rentable.

Luc Sinner - Deputy Head of Marketing

Autrement dit, la durée de l'enfance est une opportunité unique pour faire fructifier un capital. Elle vous permet non seulement d’amortir les éventuelles baisses des marchés grâce au temps, mais surtout de profiter pleinement des phases de croissance.

Découvrez nos solutions d’investissement pour préparer l’avenir de vos enfants.

Votre stratégie d'épargne en lux|funds.

Quand investir devient aussi simple qu'épargner.

Nos conseillers sont là pour vous aider à définir votre profil d'investisseur et vous orienter vers les solutions les plus adaptées à vos objectifs.

Je souhaite être contacté par un conseiller

Vous arrivez à mettre une petite somme de côté à la fin de chaque mois ? Ne vous êtes-vous jamais demandé comment vous pourriez faire travailler ce surplus, afin qu’il puisse augmenter sa valeur, plutôt que de le laisser dormir sur votre compte d’épargne ? Nous avons la solution pour vous : investissez votre argent. Et pour ce faire, commencez par ouvrir votre portefeuille-titres.

La fraude à la facture fait aujourd’hui partie des menaces les plus répandues et les plus coûteuses pour les entreprises, quelle que soit leur taille ou leur secteur d’activité. Elle cible en priorité les paiements interentreprises (B2B) et exploite un facteur clé : la confiance instaurée avec vos partenaires habituels. Comprendre son fonctionnement et mettre en place de bons réflexes est essentiel pour éviter des pertes financières souvent irréversibles. Découvrez dans cet article ce que vous devriez retenir sur le sujet.

Entrer sur le marché du travail au Luxembourg est souvent synonyme de premier emploi bien rémunéré, d’indépendance financière et de nouveaux projets de vie. Pourtant, une question revient souvent chez les jeunes actifs : « Dois-je vraiment faire une déclaration d’impôts si ce n’est pas obligatoire ? » La réponse est simple : dans la majorité des cas, oui — car c’est souvent financièrement avantageux. Découvrez pourquoi dans cet article.

À l’occasion de l'E-Drive Day, l’automobile ne se contente plus de faire rêver : elle reflète aussi les grandes mutations de notre époque. Entre hausse du prix du pétrole, transition énergétique accélérée et nouvelles attentes des conducteurs, le marché évolue rapidement. Et les chiffres parlent d’eux-mêmes : le véhicule électrique s’impose désormais comme un choix de plus en plus évident, notamment en leasing.

Faites-vous partie de la majorité des contribuables qui s’y prennent au mois de décembre pour faire leur déclaration d’impôts ? Et si on vous disait que ce n’est pas une si bonne idée que ça ? Commencer à remplir sa déclaration en début d’année est beaucoup plus intéressant et nous vous expliquons pourquoi dans cet article.

Que vous gériez votre business seul ou en petite équipe, la gestion financière peut être déléguée ou allégée grâce à une plateforme conçue pour vous simplifier la vie. Ayant pour vocation de répondre à vos besoins professionnels, S-Net Business est constamment enrichie de nouvelles fonctionnalités. Découvrez pourquoi choisir S-Net Business peut changer votre façon de travailler et vous aider à gagner en efficacité.

Pourquoi Sophie devrait commencer sa prévoyance retraite sans attendre : La journée touche à sa fin. Sophie s’installe confortablement dans son salon, son ordinateur portable refermé, le travail terminé pour aujourd’hui. Sa fille Lily dort déjà et son mari Marc est parti à son entraînement de basketball. Pour la première fois depuis longtemps, Sophie peut s’accorder un moment rien qu’à elle. Elle attrape son smartphone et fait défiler les actualités. Soudain, un titre accroche son regard : « En 2026, versez davantage pour votre retraite et profitez-en fiscalement dès 2027 ! » Sophie fronce les sourcils. Qu’est-ce que cela signifie pour moi ? Elle a souvent pensé à préparer son avenir, mais a toujours repoussé cette décision. Une chose est sûre pour Sophie : à la retraite, elle ne veut plus subir le moindre stress et souhaite profiter pleinement de la vie sans manquer de rien.

Sophie et Marc en parlaient depuis des mois. Entre deux cafés et trois scrolls sur leur appli immobilière préférée, ils rêvaient d’un salon baigné de lumière, d’une cuisine où Marc pourrait enfin tester ses recettes sans se cogner au frigo… et d’un balcon pour Sophie, parce que « les plantes, c’est la vie ».

Dans un contexte où les loyers augmentent et où les taux d’intérêt évoluent, devenir propriétaire peut offrir bien plus qu’un simple toit. C’est un choix stratégique, à la fois personnel et financier. Dans cet article, nous vous présentons les principaux avantages de l’achat immobilier, sur le court et le long terme, tout en abordant les raisons qui peuvent justifier la location et le moment opportun pour franchir le cap vers la propriété. Découvrez pourquoi devenir propriétaire peut être une décision judicieuse pour votre avenir financier et personnel !

Il est venu le temps pour votre ado de souffler ses 18 bougies et cela vous fait un pincement au cœur rien que de vous dire « ça y est, il est majeur ! ». Il vous semble que c’était encore hier que vous le teniez dans vos bras à la maternité pour la première fois, et pourtant 18 années se sont écoulées depuis. Lui, une seule chose le préoccupe à l’approche de sa majorité : réussir son permis de conduire, pour ensuite pouvoir acheter sa première voiture.

À mi-parcours de notre carrière professionnelle, nous regardons en arrière et nous nous demandons pourquoi nous n'avons pas pensé plus tôt à plus tard ? Saviez-vous que même comme non-résident, vous pouvez souscrire une pension complémentaire avec tous ses avantages ? Pourquoi la prévoyance-vieillesse S-Pension est-elle le bon plan à cette étape de votre vie ?

Vous avez quelques économies de côté ou hérité d’un certain montant ? Certes, vous pourriez organiser un superbe voyage au bout du monde, faire du shopping de luxe ou simplement déposer la somme sur votre compte d’épargne, mais vous avez aussi d’autres possibilités pour faire fructifier cet argent en l’investissant de manière réfléchie. Investisseurs débutants, dans cet article nous vous présentons 3 approches pour investir parfaitement vos économies.