S-Invest

Ihr lux|funds-Sparplan

„Die meisten unserer Kunden eröffnen bei der Geburt ein Sparkonto für ihre Kinder. Als junger Vater bin ich mir bewusst, dass dies sehr praktisch ist, damit Familie und Freunde ganz einfach ein wenig Geld darauf einzahlen können, sobald sich die Gelegenheit bietet. Denn die ersten Monate nach der Geburt eines Babys sind nicht unbedingt die beste Zeit, um über die Finanzen nachzudenken. Lassen Sie mich Ihnen jedoch erklären, warum man in Wirklichkeit einen anderen und sinnvolleren Weg wählen könnte, um sich ein Sparguthaben aufzubauen.“

Denken Sie daran, um die Zukunft Ihrer Kinder zu schützen

Um richtig zu sparen, ist es entscheidend, die Inflation zu berücksichtigen. Erinnern Sie sich: Was konnten Sie 2002, als der Euro eingeführt wurde, mit EUR 20 kaufen? Heute hat derselbe Geldschein an Wert verloren. Dafür gibt es folgende Gründe: Die Preise haben sich bei einer Vielzahl von Gütern und Produkten weitgehend verteuert.

Die Inflation war in den letzten Jahren besonders ausgeprägt und wird 2022 bei 6,3 % und 2023 bei 3,7 % liegen.

Anstatt sich nur auf den Betrag zu konzentrieren, den Sie für Ihr Kind zurücklegen, sollten Sie sich fragen, was es in ein paar Jahren mit diesem Geld tatsächlich kaufen kann. Wenn Sie so denken, können Sie seine Ersparnisse besser vor dem inflationsbedingten Wertverlust schützen.

Wenn Sie einen Zinssatz von 2,32 %* auf dem Sparkonto Ihres Kindes haben und die Inflation 3,70 %** beträgt, verlieren Sie im Laufe der Jahre mit Sicherheit an Kaufkraft, während Sie in Wirklichkeit denken, Geld zu „sparen“.

Luc Sinner - Deputy Head of Marketing

*Durchschnittlicher Zinssatz für das Jahr 2023 auf dem Tweenz-Sparkonto (0-12 Jahre) für Sparguthaben von bis zu EUR 100.000

**Durchschnittliche Inflationsrate für das Jahr 2023 – Quelle STATEC: Inflation - Statistics Portal - Luxemburg

Diese negative Differenz von 1,38 % zwischen dem Zinssatz und der Inflation führt allmählich zur Entwertung des realen Werts Ihrer Sparguthaben.

In einem solchen Szenario werden die EUR 10.000, über die Sie heute auf Ihrem Sparkonto verfügen, in etwa zehn Jahren nur noch EUR 8.719 wert sein. Dieser erhebliche Wertverlust (d. h. EUR -1.281) rechtfertigt die Suche nach leistungsfähigeren Alternativen, um Ihre Kinder zu schützen und ihr Vermögen zu mehren.

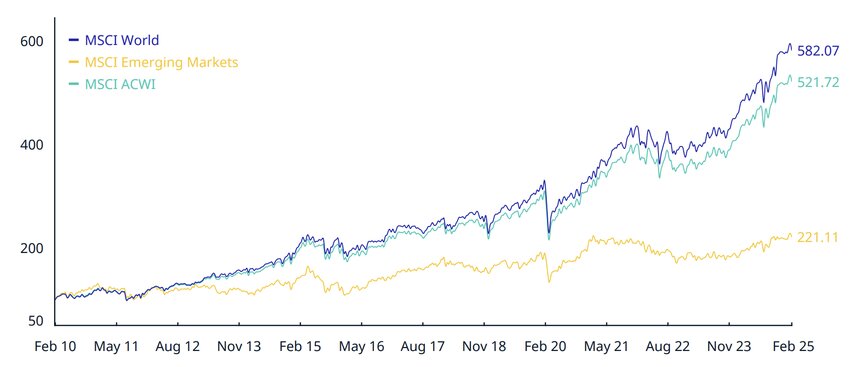

Verstehen Sie die Marktdynamik dank der Benchmarks

Historisch gesehen hat der globale Aktienmarkt trotz kurzfristiger Höhen und Tiefen einen langfristigen Wachstumstrend gezeigt. Der MSCI World Index stellt eine wichtige Referenz als Ausgangspunkt für Investitionen dar.

Ein Index dient im Finanzwesen dazu, zu verstehen, wie sich die Börse entwickelt. Der MSCI World ist ein globaler Index, der die Wertentwicklung von ca. 1.500 (großen und mittleren) Unternehmen erfasst, die sich auf 23 Industrieländer auf der ganzen Welt verteilen, wie z. B. Nordamerika und USA, Europa, Asien und Australien.

Quelle: MSCI World Index

Machen Sie sie zu einem wertvollen Plus, um klug zu investieren

Es wird oft gesagt: Kinder werden schnell erwachsen. Doch als Eltern haben Sie in Wirklichkeit mehr als 10 bis 20 Jahre Zeit, um für sie zu sparen - eine wertvolle, oft unterschätzte Zeit, um klug zu investieren.

Dieser langfristige Sparhorizont bietet einen idealen Rahmen für den Aufbau einer kohärenten Anlagestrategie, die solide Renditen erwirtschaften kann.

Warum sollte man dies berücksichtigen? Weil Sie durch die Kombination aus regelmäßigen Investitionen und einer langfristigen Vision die optimalen Voraussetzungen schaffen, um vom Wachstum der Finanzmärkte zu profitieren. Der MSCI World Index hat über 10 Jahre lang eine durchschnittliche jährliche Rendite von rund 8 % erzielt - trotz gelegentlicher Wirtschaftskrisen.

Unsere Berater sind da, um Ihnen bei der Festlegung Ihres Anlegerprofils zu helfen und Ihnen die Lösungen zu empfehlen, die Ihren Zielen am besten entsprechen.

Sie schaffen es, jeden Monat einen kleinen Betrag zur Seite zu legen? Dann haben Sie sich sicher schon gefragt, wie Sie diesen Überschuss so für sich arbeiten lassen könnten, dass er an Wert hinzugewinnt, anstatt ihn auf Ihrem Sparkonto schlummern zu lassen. Wir haben die Lösung für Sie: Legen Sie Ihr Geld an. Eröffnen Sie hierzu als Erstes Ihr Wertpapierdepot.

![[Translate to Deutsch:]](/fileadmin/_processed_/8/f/csm_218__STI__ouvrir_et_gerer_un_portefeuille-titres_142cd029f7.jpg "[Translate to Deutsch:]")

Rechnungsbetrug zählt heute zu den häufigsten und kostspieligsten Bedrohungen für Unternehmen – unabhängig von Größe und Branche. Besonders betroffen sind Zahlungen zwischen Unternehmen (B2B), denn genau hier setzen Betrüger gezielt an: Sie nutzen das Vertrauen aus, das Sie im Laufe der Zeit zu Ihren Geschäftspartnern aufgebaut haben. Umso wichtiger ist es, die Funktionsweise dieser Betrugsmasche zu verstehen und die richtigen Sicherheitsmaßnahmen zu treffen. Denn einmal entstandene finanzielle Schäden sind oft nur schwer, oder gar nicht, wieder gutzumachen. In diesem Artikel erfahren Sie, worauf es wirklich ankommt.

![[Translate to Deutsch:]](/fileadmin/_processed_/c/1/csm_452_FIN_fraude_facture_17juin26_b4395d5ac3.jpg "[Translate to Deutsch:]")

Der Einstieg in den Arbeitsmarkt in Luxemburg bedeutet für viele junge Berufstätige den Beginn eines gut bezahlten Jobs, finanzielle Unabhängigkeit und neue Lebenspläne. Dennoch stellt sich häufig eine zentrale Frage: „Muss ich wirklich eine Steuererklärung abgeben, wenn ich dazu nicht verpflichtet bin?“ Die Antwort ist einfach: In den meisten Fällen ja – denn oft lohnt es sich finanziell. Warum das so ist, erfahren Sie in diesem Artikel.

![[Translate to Deutsch:]](/fileadmin/_processed_/f/f/csm_451_FIN_jeunes_actifs_declaration_impots_2_e29be3eb82.jpg "[Translate to Deutsch:]")

Anlässlich des E-Drive Day beschränkt sich das Automobil nicht mehr nur darauf, zum Träumen zu verleiten – es spiegelt auch die großen Umbrüche unserer Zeit wider. Steigende Ölpreise, eine beschleunigte Energiewende und neue Erwartungen der Autofahrer treiben einen rasanten Wandel des Markts voran. Die Zahlen sprechen für sich: Das Elektrofahrzeug setzt sich zunehmend durch, insbesondere im Leasing.

![[Translate to Deutsch:]](/fileadmin/_processed_/9/b/csm_450_FIN_mobilite_change_de_vitesse_a51518e4a7.jpg "[Translate to Deutsch:]")

Zählen auch Sie zu der Mehrheit der Steuerzahler, die sich mit ihrer Steuererklärung bis Dezember Zeit lassen? Das ist allerdings keine gute Idee. Wer gleich zu Jahresanfang mit dem Ausfüllen der Steuererklärung beginnt, ist deutlich im Vorteil. Warum, das erklären wir in diesem Artikel.

![[Translate to Deutsch:]](/fileadmin/_processed_/4/f/csm_425_FIN_3_raisons_de_faire_sa_declaration_maintenant_3a63d0178a.png "[Translate to Deutsch:]")

Egal, ob Sie Ihr Unternehmen allein oder mit einem kleinen Team führen: Die Finanzverwaltung lässt sich dank einer Plattform, die Ihren Arbeitsalltag vereinfacht, delegieren oder deutlich erleichtern. S-Net Business wurde speziell entwickelt, um Ihren geschäftlichen Anforderungen gerecht zu werden, und wird kontinuierlich um neue Funktionen erweitert. Entdecken Sie, wie S-Net Business Ihre Arbeitsweise verändern und Ihnen zu mehr Effizienz verhelfen kann.

![[Translate to Deutsch:]](/fileadmin/_processed_/3/7/csm_448_FIN_Fonctionnalites_S-Net_Business_A_0eb4ec356a.jpg "[Translate to Deutsch:]")

Warum Sophie gerade jetzt ihre Altersvorsorge starten sollte: Es ist Feierabend geworden. Sophie sitzt im Wohnzimmer, der Laptop ist zugeklappt, die Arbeit für heute erledigt. Ihre Tochter Lily schläft bereits, und ihr Mann Marc ist beim Basketballtraining. Zum ersten Mal seit Langem kann sich Sophie eine Auszeit gönnen. Sie greift zu Ihrem Smartphone und scrollt durch die Nachrichten. Plötzlich bleibt sie an einer Schlagzeile hängen: „2026 mehr in Ihre Altersvorsorge einzahlen, 2027 steuerlich profitieren!“ Sophie runzelt die Stirn. Was genau bedeutet das für mich? Sie hat schon oft daran gedacht, etwas für Ihre Zukunft zu tun, aber es bisher immer wieder verschoben. Doch eines steht für Sophie fest: Im Rentenalter möchte sie keinerlei Stress mehr ausgeliefert sein, und zugleich soll es ihr an nichts fehlen.

![[Translate to Deutsch:]](/fileadmin/_processed_/4/9/csm_443_Marc_et_Sophie_S-Pension_8eb784f1c7.jpg "[Translate to Deutsch:]")

Sophie und Marc sprechen schon seit Monaten darüber. Zwischen zwei Kaffees und drei Scrolls durch ihre Lieblings-Immobilien-App träumen sie von einem lichtdurchfluteten Wohnzimmer, einer Küche, in der Marc endlich seine Rezepte ausprobieren könnte, ohne ständig gegen den Kühlschrank zu stoßen … und von einem Balkon für Sophie – denn Pflanzen sind für sie ein Muss.

![[Translate to Deutsch:]](/fileadmin/_processed_/3/2/csm_446_S_M_Le_grand_saut_vers_le_premier_logement_7116ee6967.jpg "[Translate to Deutsch:]")

In einem Umfeld steigender Mietpreise und veränderter Zinssätze bietet der Erwerb einer Immobilie weit mehr als nur ein Dach über dem Kopf. Es ist eine strategische Entscheidung – sowohl persönlich als auch finanziell. In diesem Artikel stellen wir Ihnen die wichtigsten Vorteile eines Immobilienkaufs vor, sowohl kurzfristig als auch langfristig. Gleichzeitig erläutern wir, warum Mieten in manchen Situationen sinnvoll sein kann, und wann der richtige Zeitpunkt gekommen ist, den Schritt zum Eigentum zu wagen. Entdecken Sie, warum der Erwerb einer Immobilie eine kluge Entscheidung für Ihre finanzielle und persönliche Zukunft sein kann!

![[Translate to Deutsch:]](/fileadmin/_processed_/7/b/csm_444_FIN_Acheter_ou_louer_avantages_logement_46b7cb8e32.jpg "[Translate to Deutsch:]")

Die Zeit ist für Ihren Teenager gekommen, seinen 18. Geburtstag zu feiern. Es versetzt Ihnen einen Stich ins Herz, wenn Sie sich nur sagen: „Jetzt ist er schon volljährig!“ Dabei scheint es doch, als ob es erst gestern gewesen wäre, dass Sie Ihr Kind nach der Geburt zum ersten Mal in Ihren Armen hielten. Seither sind aber bereits 18 Jahre vergangen. Ihren Teenager beschäftigt zur Volljährigkeit nur eine Sache: den Führerschein bestehen, um dann das erste Auto kaufen zu können.

![[Translate to Deutsch:] jeune aves les clés de sa première voiture](/fileadmin/_processed_/f/9/csm_premiere-voiture-155_2cfa8e612a.jpg)

Wenn wir in der Halbzeit unserer beruflichen Laufbahn angelangen, schauen wir nicht selten zurück und fragen uns, warum wir nicht schon früher an später gedacht haben. Wussten Sie, dass Sie auch ohne Wohnsitz in Luxembourg einen Zusatzrentenvertrag mit allen Vorteilen abschließen können? Warum ist ein Altersvorsorgevertrag S-Pension in dieser Phase Ihres Lebens eine clevere Idee?

![[Translate to Deutsch:]](/fileadmin/_processed_/6/c/csm_367_FIN_S-Pension_non_residents__1__7ed60e51c2.jpg "[Translate to Deutsch:]")

Sie haben etwas Geld gespart oder geerbt? Natürlich könnten Sie damit eine tolle Weltreise organisieren, eine Luxus-Shopping-Tour machen oder das Geld einfach auf Ihr Sparkonto einzahlen, aber es gibt auch noch andere Möglichkeiten: Sie könnten das Geld vermehren, indem Sie es sinnvoll anlegen. In diesem Artikel stellen wir Anlageeinsteigern 3 Strategien für die perfekte Anlage ihrer Ersparnisse vor.