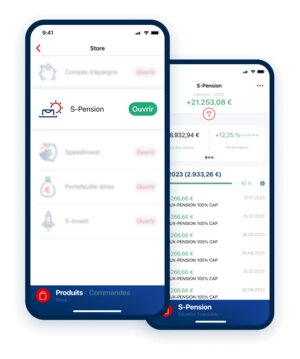

Maximisez vos avantages fiscaux avec S-Pension dès 2026 !

Pourquoi Sophie devrait commencer sa prévoyance retraite sans attendre : La journée touche à sa fin. Sophie s’installe confortablement dans son salon, son ordinateur portable refermé, le travail terminé pour aujourd’hui. Sa fille Lily dort déjà et son mari Marc est parti à son entraînement de basketball. Pour la première fois depuis longtemps, Sophie peut s’accorder un moment rien qu’à elle. Elle attrape son smartphone et fait défiler les actualités. Soudain, un titre accroche son regard : « En 2026, versez davantage pour votre retraite et profitez-en fiscalement dès 2027 ! » Sophie fronce les sourcils. Qu’est-ce que cela signifie pour moi ? Elle a souvent pensé à préparer son avenir, mais a toujours repoussé cette décision. Une chose est sûre pour Sophie : à la retraite, elle ne veut plus subir le moindre stress et souhaite profiter pleinement de la vie sans manquer de rien.