Epargner et investir

Une question concernant nos produits d'épargne et d'investissement ?

Recherchez la réponse parmis nos articles d'aide !

Généralités

-

Livret d’épargne

Taux de base0,50%Prime de fidélitéde EUR 0 à 100.000*0,20%Prime d’épargnede EUR 0 à 100.000*0,20%Compte d'épargne

EURde EUR 0 à 100.0000,70%au-delà de EUR 100.0000,60%USD2,00%Epargne Garantie-Locative

Tauxde EUR 0 à 100.0000,70%au-delà de EUR 100.0000,60%Epargne alternative

Tauxde EUR 0 à 100.0000,20%au-delà de EUR 100.0000,10%Epargne Axxess (18-30 ans)

Tauxde EUR 0 à 100.0001,00%au-delà de EUR 100.0000,60%Epargne Axxess (12-18 ans)

Tauxde EUR 0 à 100.0001,00%au-delà de EUR 100.0000,60%Epargne Tweenz (0-12 ans)

Tauxde EUR 0 à 100.0001,00%au-delà de EUR 100.0000,60%Compte d'épargne bloqué (0-18 ans)

Tauxde EUR 0 à 100.0001,15%au-delà de EUR 100.0000,60%* pas de rémunération au-delà de ce seuil

-

Fonds de garantie des dépôts Luxembourg (FGDL) : le système responsable de la protection de votre dépôt

Votre dépôt est garanti par un système de protection contractuel officiellement reconnu en tant que système de garantie des dépôts. En cas d’insolvabilité de votre établissement de crédit, vos dépôts seront remboursés à concurrence de EUR 100 000.

Limite générale de la protection

Si un dépôt est indisponible parce qu’un établissement de crédit n’est pas en mesure d’honorer ses obligations financières, les déposants sont remboursés par un système de garantie des dépôts. Le remboursement est plafonné à EUR 100 000 par établissement de crédit. Cela signifie que tous les dépôts auprès d’un même établissement de crédit sont additionnés afin de déterminer le niveau de garantie. Si, par exemple, un déposant détient un compte d’épargne dont le solde s’élève à EUR 90 000 et un compte courant dont le solde s’élève à EUR 20 000, son remboursement sera limité à EUR 100 000.

Le délai de remboursement en cas de défaillance de l'établissement de crédit est de 7 jours ouvrables.

Cas particuliers

La protection des dépôts résultant de transactions immobilières relatives à des biens privés d’habitation, ainsi que les indemnisations perçues au titre de sinistres subis relativement à un bien privé d’habitation, des dépôts qui remplissent un objectif social et qui sont liés à des événements particuliers de la vie d’un déposant, tels que le mariage, le divorce, la retraite, le licenciement individuel ou collectif, l’invalidité ou le décès et des dépôts qui résultent du paiement de prestations d’assurance ou d’indemnisation accordées aux victimes d’infractions pénales

ou d’erreurs judiciaires peut dépasser un montant d’une contre-valeur de EUR 100 000, sans cependant dépasser un montant d’une contre-valeur de EUR 2 500 000, pendant douze mois après que le montant a été crédité ou à partir du moment où ces dépôts peuvent être légalement transférés.

Pour en savoir plus : www.fgdl.lu.

Limite de protection de vos comptes joints

En cas de comptes joints, le plafond de EUR 100 000 s’applique à chaque déposant.

Cependant, les dépôts sur un compte sur lequel deux personnes au moins ont des droits en leur qualité d’associé d’une société, de membre d’une association ou de tout groupement de nature similaire, non dotés de la personnalité juridique, sont, pour le calcul du plafond de EUR 100 000, regroupés et traités comme s’ils étaient effectués par un déposant unique.

Remboursement

Le système de garantie des dépôts compétent est le Fonds de garantie des dépôts Luxembourg (FGDL), 283 route d’Arlon, L-1150 Luxembourg, (+352) 26 25 1-1, info@fgdl.lu, www.fgdl.lu. Il remboursera vos dépôts (jusqu’à EUR 100 000) dans un délai maximal de 7 jours ouvrables.

Si vous n’avez pas été remboursé(e) dans ces délais, veuillez prendre contact avec le système de garantie des dépôts, car le délai de présentation d’une demande de remboursement peut être limité. Pour en savoir plus : www.fgdl.lu.

Aperçu sommaire de la protection des investisseurs

Le système d’indemnisation des investisseurs, Luxembourg (« SIIL ») couvre les investisseurs, personnes physiques ou morales, auprès de la Banque et Caisse d’Epargne de l’Etat, Luxembourg, dans les limites, sous les conditions et suivant les modalités de la loi du 18 décembre 2015 relative aux mesures de résolution, d’assainissement et de liquidation des établissement de crédit et de certaines entreprises d’investissement ainsi qu’aux systèmes de garantie des dépôts et d’indemnisation des investisseurs.

Le SIIL assure une couverture pour les créances résultant de l’incapacité d’un établissement de crédit de :

-

rembourser aux investisseurs les fonds leur étant dus ou leur appartenant et détenus pour leur compte en relation avec des opérations d’investissement conformément aux conditions légales et contractuelles applicables ;

-

ou restituer aux investisseurs des instruments leur appartenant et détenus, administrés ou gérés pour leur compte en relation avec des opérations d’investissement conformément aux conditions légales et contractuelles applicables

Sont ainsi couvertes les opérations d’investissement d’un même investisseur, quel que soient le nombre de comptes, la devise et leur localisation dans l’Union européenne, jusqu’à concurrence d’un montant d’une contre-valeur de EUR 20 000.

Dans une opération d’investissement effectuée dans le contexte d’un compte joint, il est tenu compte dans le calcul de la couverture de la part revenant à chaque investisseur dans cette opération d’investissement. A défaut de dispositions particulières, les créances sont réparties de façon égale entre les investisseurs.

Les investisseurs doivent être indemnisés dès que possible et au plus tard endéans les trois mois par le SIIL.

-

Compte d'épargne bloqué

-

Le compte d’épargne bloqué est un compte d'épargne gelé jusqu’à l’âge de 18 ans en vue de permettre la constitution en toute aisance un capital de départ pour un mineur.

Le compte peut être ouvert par le représentant légal ou par une tierce personne (grands-parents, tante, oncle, voisin, etc.).

La personne qui ouvre le compte est nommée « déposant ».

-

Les comptes d’épargne à vue Tweenz et Axxess s’adressent aux clients qui désirent épargner à leur guise et disposer à tout moment, à partir de leur 15e anniversaire, de leur épargne.

Le compte d’épargne bloqué, par contre, est gelé jusqu’à l’âge de 18 ans, mais offre la meilleure rémunération parmi tous les comptes d’épargne à vue Jeunes de Spuerkeess.

Contrat d'épargne logement BHW

-

Un contrat d’épargne-logement BHW est un contrat destiné aux personnes qui souhaitent constituer une épargne en vue d’acquérir, de construire ou de rénover un logement.

De plus, profitez d’avantages fiscaux. En effet, les montants épargnés dans le cadre d'un contrat d'épargne-logement peuvent être déduits de votre revenu imposable.

-

Contrairement à un compte d’épargne traditionnel, vous profitez en plus d’un taux d’intérêt créditeur garanti, de la déductibilité fiscale des montants épargnés (dans la limite des plafonds prévus par la loi). De plus, par ses caractéristiques, le contrat BHW vous permet d’accéder plus facilement à votre premier logement via des aides étatiques tel que la Garantie de l’Etat.

-

En cas d’impasse financière, vous êtes libre de suspendre vos paiements en faveur de BHW. Les paiements peuvent être repris à n’importe quel moment. Néanmoins, si vous épargnez dans le but d’obtenir la Garantie de l’Etat, Spuerkeess vous recommande de contacter un conseiller Spuerkeess avant de suspendre les paiements afin de ne pas entraver votre accès à cette garantie.

-

Il est possible de retirer de l’argent de votre compte d’épargne-logement en cas de besoin sous condition que cet argent soit investi dans votre résidence principale.

Par « investissement » on entend l’acquisition, la construction ou la transformation d’un appartement/d’une maison, l’acquisition d’un terrain en vue de construction d’un appartement/d’une maison, ou encore le remboursement d’un prêt immobilier en relation avec la résidence principale.

Avant toute démarche, Spuerkeess vous recommande néanmoins de contacter soit l’Administration des Contributions Directes, soit un conseiller BHW au numéro 44 88 44 – 1.

Lalux-Study Cover

-

C’est un produit d’assurance-vie destiné au financement des études des enfants.

LALUX Study Cover permet aux parents, mais également à toute autre personne ayant un lien avec un enfant (p.ex. les parrains, les grands-parents), de constituer une épargne à long terme pour un enfant, qui lui sera mise à disposition sous forme de rentes trimestrielles, une fois que celui-ci entamera ses études ou entrera dans la vie active.

La durée minimale du contrat doit être de 10 ans et le contrat doit être conclu avant le 12e anniversaire de l’enfant.

-

Si le preneur d’assurance décède en cours du contrat, alors l’assurance est poursuivie normalement car la prime est payée par lalux. Le capital reste donc garanti à l’échéance.

Exception : Si le preneur d’assurance décède pendant les 5 premières années, le contrat est résilié et les primes, versées par le défunt jusque-là, seront restituées.

-

Le paiement des primes d’assurances se fait par domiciliation et le preneur d’assurance a le choix entre le paiement mensuel (min. EUR 25) et annuel (min. EUR 300). Le capital acquis ne doit pas dépasser EUR 50.000.

-

Oui. Les primes d’assurance versées dans le cadre de l’assurance-vie « LALUX Study Cover » sont fiscalement déductibles en tant que « Dépenses Spéciales » et sont regroupées avec les intérêts débiteurs d’un prêt à la consommation. Le forfait de déduction est fixé à EUR 672 par personne du ménage.

Lalux-Safe Cover

-

LALUX Safe Cover est destiné aux clients de Spuerkeess souhaitant constituer une épargne régulière sur du long terme (10 ans) tout en bénéficiant d’une couverture en cas de décès et pouvant par la même occasion profiter de déductions fiscales.

-

Les primes d’assurances sont payées, soit mensuellement (min. EUR 50), soit annuellement (min. EUR 600) et sont réglées par domiciliation. Les montants sont fixés au début du contrat et ne sont en principe pas modifiables au cours du contrat.

-

Non, aucune visite médicale n’est requise.

-

Le taux technique est le « taux d’intérêt » du contrat. L’assurance garantit un rendement minimal fixe durant toute sa durée suivant l’évolution du taux technique qui est fixé par le Commissariat aux Assurances.

-

Les primes d’assurances dans le cadre de l’assurance-vie « lalux Safe Cover » sont fiscalement déductibles en tant que « Dépenses Spéciales » et sont regroupées avec les intérêts débiteurs d’un prêt à la consommation. Le forfait de déduction est fixé à EUR 672 par personne du ménage.

-

Le premier « 10 » représente le capital en cas de décès et le deuxième « 10 » le capital en cas de vie. Ainsi, la configuration 10/10 signifie qu’en fin de contrat l’assuré touchera autant de capital que ses bénéficiaires auraient touché en cas de son décès, avant le terme du contrat.

Attention : Si le preneur d’assurance décède pendant les 5 premières années, le capital-décès est limité à la somme des primes payées jusque-là.

SpeedInvest

-

Il n’y a pas de durée minimale. La résiliation de votre Speedinvest peut se faire à tout moment et sans frais.

En cas de clôture de votre Speedinvest, les fonds sont simplement transférés sur votre compte courant.

-

- Pour ouvrir un Speedinvest, l’investissement initial minimum est de 500 EUR.

- Vous pouvez également définir un ordre permanent en faveur de votre Speedinvest. Le montant minimum de votre ordre permanent ne peut pas être inférieur à 50 EUR.

- Le montant minimum des investissements supplémentaires, respectivement des désinvestissements, est quant à lui fixé à 50 EUR.

- Tout désinvestissement ramenant le solde de votre Speedinvest en dessous de 500 EUR, requiert une clôture de votre Speedinvest.

-

Speedinvest est un produit sans frais de transactions, droits de garde ou frais de clôture.

Une commission de gestion de 0,25% par an (hors TVA) vous sera prélevée trimestriellement. Celle-ci est appliquée sur la moyenne des avoirs de votre Speedinvest pour le trimestre écoulé.

Les frais liés aux instruments financiers (les frais qui sont prélevés par le fonds sur une année) s’élèvent approximativement à 1%.

Estimation des frais pour un investissement de EUR 5.000 dans un Speedinvest :

Commission de gestion0,25%/an12,50 €+ TVA sur commission de gestion(17%)2,13 €+ Frais liés aux instruments financiers1%/an50,00 €Total des frais estimés (sur 1 an)64,63 € -

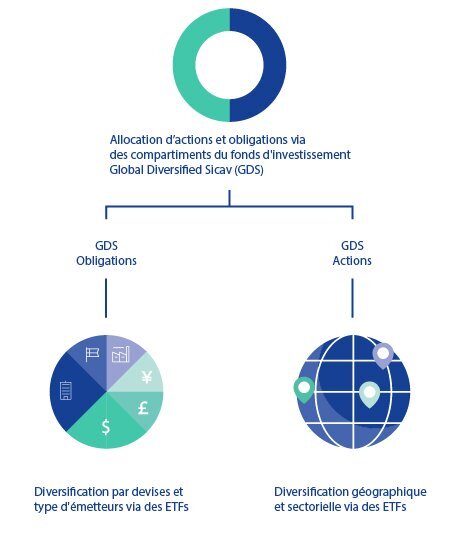

En fonction de la stratégie retenue, votre argent sera placé dans deux compartiments de fonds d’investissement Global Diversified Sicav (GDS), de type obligataire et actions, composés majoritairement d’ETFs (Exchange-Traded Funds) et qui ont été spécialement créés pour Speedinvest. Les ETFs investissent à leur tour de manière diversifiée dans les marchés boursiers internationaux ainsi que dans des obligations libellées en EUR et USD.

Speedinvest vous permet de voir à tout moment vos expositions sectorielles et géographiques ainsi que les principales positions des sous-jacents. Vous souhaitez investir davantage ou retirer des fonds ? Pas de soucis, décidez librement et à tout moment de votre investissement.

S-INVEST

-

S-Invest est un plan d’épargne en SICAV de Spuerkeess et fonctionne comme un ordre permanent à partir de votre compte courant en faveur de votre compte-titres. Comme tout autre ordre permanent, il vous est donc possible de changer la fréquence ou le montant de votre S-Invest à tout moment. De plus, notre solution web banking S-Net vous permet de souscrire et gérer votre S-Invest facilement en toute commodité depuis chez vous.

-

Vos avoirs investis via S-Invest sont placés dans les fonds d'investissement gérés par Spuerkeess Asset Management : lux|funds. Il s'agit de fonds d'actions, fonds obligataires, et fonds mixtes que vous pouvez choisir selon vos besoins et selon le niveau de risque que vous souhaitez supporter.

S-PENSION

-

Votre choix dépendra principalement de votre horizon de placement et de votre tolérance au risque.

L’aide à l’orientation ci-après ne constitue aucunement un conseil en placement.

CompartimentsCapital maximal investi en actionsProfile risqueHorizon d’investissementLUX-PENSION 100%100% d’actions. Pour investisseurs à la recherche du potentiel de performance maximal et prêts à accepter les risques y liés.OffensifLongLUX-PENSION 75%75% d’actions, 25% d’obligations. Pour investisseurs acceptant des fluctuations en échange d’un potentiel de performance élevé.OffensifLongLUX-PENSION 50%50% d’actions, 50% d’obligations. Pour investisseurs à la recherche d’un équilibre entre sécurité et rendement.ModéréMoyen à longLUX-PENSION 25%25% d’actions, 75% d’obligations. Pour investisseurs à la recherche d’un certain potentiel de croissance tout en restant prudent.ModéréMoyen à longLUX-PENSION MARCHE MONETAIRE100% d’obligations. Pour investisseurs prudents privilégiant la sécurité et prêt à accepter un rendement limité.PrudentCourt à moyen -

Le montant fiscalement déductible est limité à 4.500 € par an et par personne. Il n’est pas possible d’alimenter le contrat au-delà de ce plafond.

-

À l’échéance du contrat, vous percevrez le remboursement intégral du capital accumulé, augmenté des rendements. Ce remboursement en capital, dans le cadre du contrat S-Pension, est soumis à une imposition au demi-taux global. Pour la plupart des clients, il est conseillé de reporter le remboursement jusqu'à la retraite, car leur taux d'imposition sera alors inférieur à celui qu'ils auront à la fin de leur carrière professionnelle.

-

Oui, à condition d’être considéré fiscalement comme résident luxembourgeois. Si plus de 90% de vos revenus (ou 50% pour les résidents belges) sont perçus au Luxembourg, vous bénéficiez des mêmes déductions et abattements que tout contribuable résident.

-

Il n’y a aucun frais de souscription, aucun frais en cas de sortie anticipée et aucun frais à l’échéance du contrat S-Pension.

-

Deux options :

- Transferts ponctuels : vous effectuez des transferts quand vous le souhaitez, sans engagement de fréquence. Vous pouvez alimenter votre contrat en fonction de vos disponibilités financières ou de vos projets.

- Transferts réguliers : vous choisissiez une périodicité fixe (mensuelle, trimestrielle, semestrielle ou annuelle) et programmez des transferts automatiques pour alimenter votre contrat.

Important : Le total des transferts ne peut pas dépasser le plafond annuel de 4.500 € par personne.

-

Comment effectuer un virement sur votre contrat S-Pension ?

Suivez ce tutoriel étape par étape.

-

La résiliation de votre contrat S-Pension est possible via mail S-Net.

Le remboursement anticipé de votre S-Pension, avant la durée minimale de souscription de 10 ans ou avant l'âge de 60 ans, est en principe exclu et fiscalement pénalisé (sauf en cas de décès, invalidité ou maladie grave).

L'Administration des Contributions Directes imposera le montant total remboursé intégralement au taux normal (suivant barème) avec les autres revenus de l'année d'imposition. Le rachat anticipé n'implique donc pas d'imposition rétroactive de l'avantage fiscal, mais une imposition en tant que revenu net divers pour l'année où le rachat a lieu.

Un remboursement partiel n'est pas possible.

Si vous n'avez jamais profité de l'avantage fiscal lié à S-Pension, alors vous pouvez clôturer votre plan S-Pension sans pénalité fiscale.

Merci de bien vouloir nous tenir au courant comment vous souhaitez procéder.

Marchés financiers

-

Les informations relatives aux SICAV et fonds d'investissements ne s'adressent ni aux ressortissants ni aux résidents des Etats-Unis, lesquels ne sont pas autorisés à souscrire les SICAV et fonds d'investissements présentés sur le site, d'après les termes des prospectus y relatifs et publiés sur ce même site.

-

S-Net propose un moteur de recherche vous facilitant la recherche de fonds. Grâce à ce dernier, vous trouverez de façon accélérée un fonds spécifique parmi la liste des fonds sélectionnés de Spuerkeess.

Parmi les critères de recherche possibles :

- le code ISIN

- la désignation du fonds

- le nom du promoteur

- l’univers d’investissement

- le niveau de risque et

- la performance.

-

Grâce à S-Net, vous pouvez placer des ordres d'achats et de vente sur les bourses des pays suivants :

- Allemagne

- Autriche

- Belgique

- Canada

- Danemark

- Espagne

- Etats-Unis

- Finlande

- France

- Grèce

- Irlande

- Italie

- Luxembourg

- Norvège

- Pays-Bas

- Portugal

- Royaume-Uni

- Suède

- Suisse

-

Quand vous validez une instruction via S-Net, ceci a pour effet de transmettre définitivement vos instructions à Spuerkeess. C'est pourquoi nous attirons votre attention sur le fait que l'ordre validé est irrévocable, il ne peut donc pas être annulé.

Le carnet des ordres de bourse, relatif à votre convention S-Net, affiche toutes les opérations effectuées via S-Net les 12 derniers mois ainsi que les opérations effectuées via un autre canal de distribution.

Par défaut, le carnet d'ordres regroupe l'ensemble des ordres en cours sur tous les comptes-titres rattachés à la convention. Pour tous les ordres, vous pouvez examiner leur statut et leur évolution : les ordres passent du statut "en préparation" au statut "exécuté totalement", pour vous renseigner finalement sur le détail de l'exécution de l'ordre.

En cas de non-acceptation de l'ordre, un message sécurisé indiquant la raison de la non-acceptation vous parviendra via la messagerie S-Net dans les meilleurs délais.

-

Actuellement un tel ordre peut être effectué via S-Net sur les bourses suivantes : Amsterdam, Bruxelles, Lisbonne, Paris, Berlin, Düsseldorf, Francfort, Hambourg, Munich, Stuttgart, Xetra, Vienne, NYSE & AMEX.

Il s'agit d'un ordre de vente (ou d'achat) de titres qui devient actif dès que le cours du titre atteint le cours spécifié, dit cours "Stop". Ainsi l'ordre "Stop" se transforme en un ordre "Au cours" qui sera exécuté au prochain cours fait, qu’il soit inférieur ou supérieur au cours "Stop".

En principe, la stratégie d’un ordre "Stop" sert à limiter une perte ou d’encaisser une plus-value réalisée.

Il existe deux formes d’ordre "Stop" :

- l’ordre "Stop" à la vente

Dans ce cas, le cours "Stop" à la vente devra toujours se situer à un niveau inférieur au cours actuel du marché.

- l’ordre "Stop" à l’achat

Dans ce cas, le cours "Stop" à l’achat devra toujours se situer à un niveau supérieur au cours actuel du marché.

Portefeuille-titres

-

Un portefeuille-titres est un compte d’investissement permettant de détenir et de gérer des instruments financiers : actions, obligations, ETF, fonds d’investissement, métaux précieux, etc…

Il permet d’investir librement sur les marchés financiers et de diversifier ainsi votre capital. Le risque lié au portefeuille-titres dépend des instruments financiers dans lesquels vous avez investi.

Pour plus d’informations, veuillez consulter « Le guide de l’investisseur » disponible sur www.spuerkeess.lu.

-

L’argent investi dans votre portefeuille-titres n’est pas bloqué et les instruments financiers peuvent être vendus à tout moment sur S-Net ou via votre conseiller en agence. Pourtant, il est possible que la contre-valeur des instruments financiers ait baissé au moment de la vente. Par ailleurs, les plus-values réalisées sur les titres de participation détenus pendant moins de six mois sont soumis à l’impôt sur le revenu au Luxembourg.

Pour plus d’informations, veuillez consulter « Le guide de l’investisseur » disponible sur www.spuerkeess.lu.

-

Si vous achetez ou vendez un titre dans une devise différente de celle de votre compte courant (par exemple : un titre côté en USD alors que votre compte courant est libellé en EUR), une commission de change, à raison de 0,10% avec un minimum de EUR 2,50 et un maximum de EUR 125, est appliquée au moment de votre ordre de bourse. Afin de limiter l'impact de cette commission lors d'un investissement en bourse, vous pouvez ouvrir un compte courant en devise dans le Store de votre banque en ligne S-Net. Ainsi, la commission de change n’est appliquée que lorsque vous transférez votre argent de votre compte courant en devise vers votre compte courant en euros et non pas à chaque achat/vente de titres.

-

La fiscalité applicable aux portefeuilles-titres au Luxembourg est relativement favorable, notamment pour les investisseurs particuliers, toutefois elle varie selon la nature des revenus générés (plus-value, dividendes, intérêts) et la durée de détention des titres.

1. Impôt sur les plus-values mobilières

- Si les titres sont détenus pendant plus de 6 mois et ne représentent pas une participation substantielle (<10% du capital de la société), les plus-values réalisées ne sont pas imposables.

- Si la participation est substantielle (>10% du capital de la société), les plus-values réalisées sont soumises à l’impôt sur le revenu.

2. Dividendes

- En règle générale, les dividendes sont soumis à une retenue à la source de 15%.

3. Intérêts

- En règle générale, les intérêts perçus sont soumis à une retenue à la source de 20%.