Un espace de détente libéré

Investment Update - Juillet 2026

Après deux mois de performances remarquables sur les marchés actions, les indices globaux ont enregistré des gains plus modestes (+1,25%*).

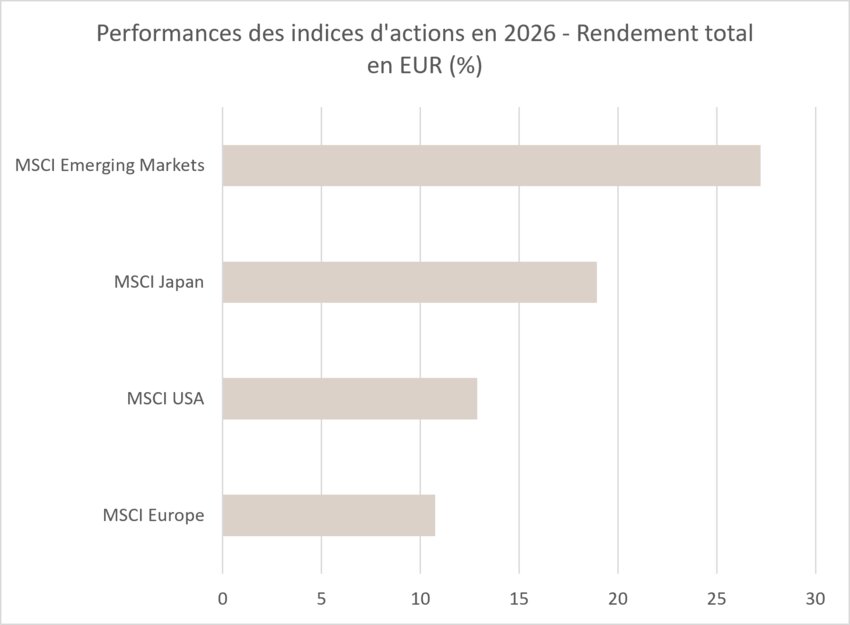

Après avoir profité d’une forte tendance sur la Tech et l’IA sur les marchés américains et émergents entre avril et mai, les investisseurs ont donné la faveur aux marchés européens : ils affichent 3,05%* de performance à l’issue du mois de juin. De leur côté, les marchés américains n’enregistrent que 1,31%* de performance et les marchés émergents ne sont que légèrement dans le vert (+0,86%*).

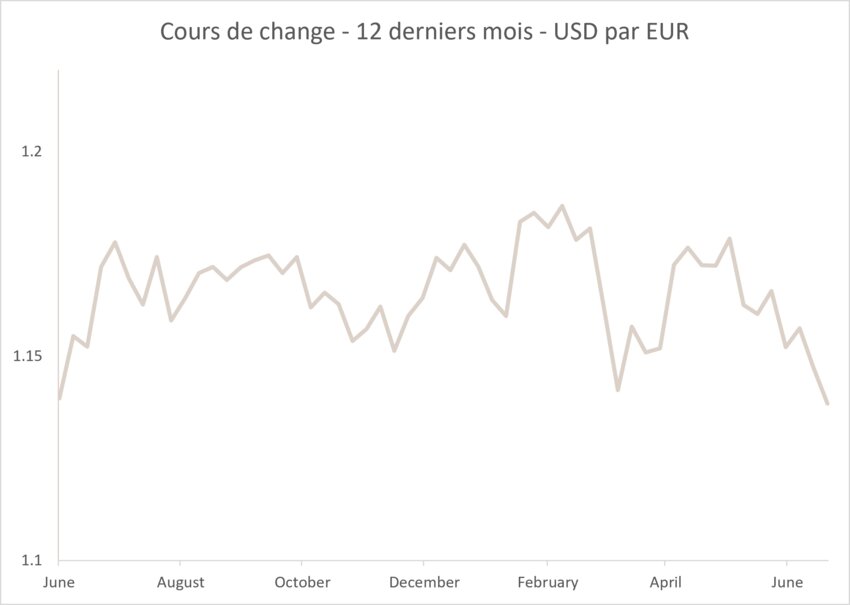

L’apaisement du conflit en Iran et son corollaire de nouvelles contradictoires autour des espoirs de résolution a vraisemblablement constitué un des développements les plus favorables du mois écoulé. En effet, la trêve a fait baisser de 20% le baril de Brent pour finir le mois à 72 dollars. Le trafic dans le détroit d’Ormuz se normalisant partiellement, la prime sur le pétrole, comparée à celle de février, s’est progressivement effacée durant le mois de juin.

Cette baisse de la pression sur le pétrole a également soulagé la tension sur le marché obligataire, les taux souverains ayant légèrement fléchi. Après s’être inscrit à 4,70% en mai, le taux américain à 10 ans a clôturé un peu en dessous de 4,50%. De même, le taux allemand à 10 ans qui avait touché 3,20% en mai termine juin à 2,90%.

La Banque centrale européenne (BCE) a démontré sa sensibilité à l’inflation et a relevé ses taux directeurs de 25 points de base. Ainsi, son taux de dépôt s’établit désormais à 2,25%. Notons toutefois que la détente récente des prix du pétrole remet en question la nécessité d’une deuxième hausse de taux, généralement anticipée après la première. En effet, les chiffres d’inflation préliminaires de juin affichent déjà une amélioration : l’inflation annuelle s’inscrit à 2,8% (-0,4 point de pourcentage comparé à mai), et la partie core s’améliore de façon notable à 2,4% contre 2,6% en mai.

Aux États-Unis, le changement de leadership au sein de la Réserve fédérale américaine (Fed) apporte son lot d’incertitudes. Lors de son premier FOMC, le nouveau Président Kevin Warsh s’est montré taciturne en avançant que la Fed communiquerait moins sur ses mouvements futurs dans une volonté d’« assainir » la relation qu’elle entretient avec les marchés. Elle veut non seulement être moins bavarde, mais aussi se montrer un peu plus ferme face à l’inflation, puisqu’elle exprime son inconfort à l’égard d’une inflation supérieure à l’objectif depuis « trop longtemps ». Fort heureusement, la récente baisse des attentes d’inflation n’a pas poussé les marchés à escompter une réaction agressive, puisqu‘une hausse de taux seulement est attendue dans les mois à venir.

Les craintes de stagflation s’éloignant, le contexte économique s’améliore. Ainsi, l’allocation globale retenue est favorable au risque. Les actions sont surpondérées au détriment des obligations. Courant juin, l’effacement progressif des risques de stagflation auxquels l’Europe était proie a engendré un rachat d’actions européennes, notamment sur l’industrie et les financières. En contrepartie, les marchés émergents, trop concentrés sur seulement trois entreprises, sont passés de surpondérés à neutres.

Sur le plan sectoriel, des prises de profit ont été effectuées sur la thématique de l’IA, entraînant une neutralisation des positions sur la Technologie. Par ailleurs, la cyclicité est toujours recherchée via des secteurs tels que l’Industrie et les Banques. Enfin, une préférence pour la Biotechnologie est toujours exprimée dans les portefeuilles. Sur le plan géographique, la neutralité a été retenue entre les différentes régions. En effet, à la suite des améliorations des perspectives économiques sur le Vieux Continent, le positionnement sur l’Europe était passé de sous-pondéré à neutre en mai. Aux États-Unis, la prise de bénéfices effectuée après des performances remarquables fait passer le positionnement de surpondéré à neutre, au même titre que les marchés émergents qui, pour leur part, avaient vu leur positionnement évoluer vers la neutralité.

Sur la partie obligataire, la duration est contenue et la préférence s’exprime toujours en faveur du crédit vis-à-vis des obligations souveraines.

*Les performances sont calculées en euros.

Marchés boursiers

Au mois de juin, les marchés actions ont poursuivi leur progression malgré un environnement géopolitique incertain. Le MSCI Europe signe la meilleure performance des grandes régions (+3,05%*) devant le Japon (+1,87%*) et l'Amérique du Nord (+1,31%*), tandis que les marchés émergents progressent plus modestement (+0,86%*). La Chine fait figure d'exception : elle perd 4,96%*, des inquiétudes persistantes sur la demande intérieure lui mettant du plomb dans l’aile.

Les investisseurs sont restés attentifs à l’évolution du conflit au Moyen-Orient, et la signature du protocole d'accord entre les États-Unis et l'Iran a alimenté l'espoir d'une réouverture progressive du détroit d'Ormuz. En parallèle, les banques centrales ont conservé un discours ferme face à une inflation toujours élevée, conduisant les marchés à anticiper un resserrement monétaire plus ferme aux États-Unis et en Europe. Malgré ce contexte, les dirigeants d'entreprises rencontrés lors de la conférence annuelle des dirigeants ont délivré un message globalement rassurant, soulignant une demande toujours solide aux États-Unis, une bonne capacité à répercuter l'inflation dans les prix et des investissements toujours soutenus dans l'intelligence artificielle et les infrastructures de centres de données.

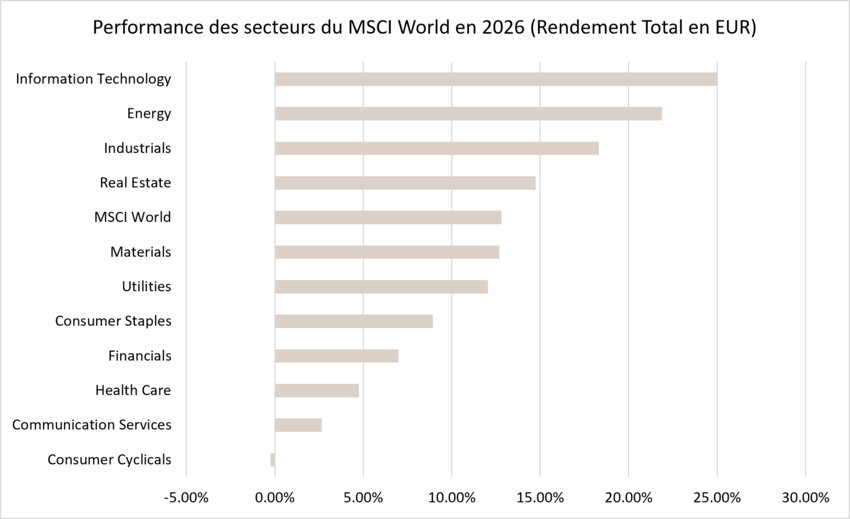

Sur le plan sectoriel, les valeurs liées aux voyages, à l'assurance, à la santé et aux banques ont été les plus convoitées, tandis que l'énergie a souffert du repli des cours du pétrole au cours du mois. Les valeurs technologiques sont restées soutenues par la dynamique de l'IA, même si les très bonnes performances récentes ont conduit à quelques prises de bénéfices.

Dans les portefeuilles, des prises de profits ont été réalisées sur les marchés émergents et sur la Tech, après leur forte progression. Si les perspectives de long terme liées à l’IA demeurent favorables, une phase de consolidation paraît envisageable avant la prochaine saison de résultats. En parallèle, l'exposition à l'Énergie a été renforcée, en particulier sur les sociétés de services pétroliers, dont les perspectives d'investissement restent soutenues dans un scénario où les prix du pétrole devraient demeurer plus élevés qu’avant le conflit. Cette allocation pourrait être renforcée davantage en cas de correction liée à une désescalade géopolitique. Enfin, l’exposition aux petites et moyennes capitalisations a été augmentée pour tirer parti de l’élargissement attendu de la croissance des bénéfices, des conditions macroéconomiques toujours favorables aux États-Unis et du potentiel de rebond des valorisations en Europe.

*Les performances sont calculées en euros.

Taux souverains et marché du crédit

En juin, les banques centrales ont à nouveau occupé le devant de la scène, toujours très attentives aux pressions inflationnistes provoquées par le conflit au Moyen-Orient. Ainsi, les marchés obligataires ont oscillé entre les craintes de resserrement monétaire alimentées par les discours plus fermes de la Fed et de la BCE, et la détente permise en seconde partie de mois, le pétrole refluant suite à l’accord conclu entre les États-Unis et l’Iran.

Outre Atlantique, les tensions persistantes au Moyen-Orient, des chiffres de l’emploi robustes et une Fed de plus en plus restrictive ont d’abord tiré les rendements souverains vers le haut. La première réunion de Kevin Warsh dans son rôle de Président de la Fed a marqué les esprits: si les taux directeurs sont restés inchangés, la rhétorique de la Fed a ravivé le scénario d’un relèvement de taux, poussant fortement le taux américain à 2 ans à la hausse. Toutefois, la détente des prix du pétrole et des chiffres d’inflation un peu plus favorables en seconde partie de mois ont permis de limiter la montée des taux longs : le 10 ans américain termine ainsi juin autour de 4,46%, en baisse d’environ 3 pb sur le mois.

En zone euro, c’est le 11 juin que la BCE a procédé à sa première hausse de taux depuis 2023, portant son taux de dépôt à 2,25%. Si cette décision était largement anticipée, Christine Lagarde a conservé un ton ferme, tout en laissant entendre que le rythme de resserrement pourrait rester mesuré. Comme aux États-Unis, la baisse du pétrole après l’accord avec l’Iran a ensuite favorisé une détente sensible des anticipations d’inflation. Le Bund à 10 ans termine ainsi juin à 2,85%, en baisse de 8 pb sur le mois.

Sur le segment du crédit, les mouvements sont restés limités. Aux États-Unis, les spreads Investment Grade se sont écartés de 3 pb à 76 pb, tandis que le High Yield a également pris 3 pb à 275 pb. En zone euro, les spreads sont restés globalement stables ; ils se sont seulement légèrement élargis au cours du mois, et ont témoigné de la bonne résistance du crédit malgré la volatilité liée au conflit au Moyen-Orient et au changement de ton des banques centrales.

Disclaimer

Les recommandations figurant dans ce document sont, sauf indication contraire expresse, celles de Spuerkeess Asset Management et sont produits par Carlo Stronck, Managing Director & Conducting Officer, Aykut Efe, Economist & Strategist, Guillaume Gehant, Portfolio Manager et Martin Gallienne, Portfolio Manager, agissant en vertu d’un contrat de travail avec Spuerkeess Asset Management.

Spuerkeess Asset Management est une entité surveillée par la Commission de Surveillance du Secteur Financier au Luxembourg en tant que société de gestion « OPCVM » pouvant fournir les services de gestion discrétionnaire de portefeuilles et de conseils en investissement.

L’ensemble des sources externes (systèmes d’information financière, Bloomberg et Refinitiv Datastream) sont, sauf indication expresse dans la recommandation proprement dite, réputées fiables, étant entendu que Spuerkeess Asset Management ne peut cependant garantir totalement l'exactitude, l'exhaustivité ou la pertinence des informations reprises par ces sources. De fait, les informations peuvent être soit incomplètes, soit condensées et ne peuvent servir de seule base d'évaluation des valeurs.

L’évaluation des instruments financiers et des émetteurs contenue dans le présent document est basée sur les données fournies par Bloomberg. Le descriptif complet de la méthode d’évaluation utilisée par Bloomberg est disponible sur le site www.bloomberg.com.

Toute référence à des performances passées ne saurait constituer une indication quant aux performances à venir. Le prix ou la valeur des investissements auxquels se réfère directement ou indirectement ce document pourrait varier à tout moment à l’encontre de vos intérêts. Tout investissement en instruments financiers entraîne certains risques dont Spuerkeess (Banque et Caisse d’Épargne de l’État, Luxembourg) a été préalablement informée, tels que la perte de l’investissement réalisé.

En vue de la fourniture des présentes recommandations à Spuerkeess, Spuerkeess Asset Management a vérifié l’ensemble des relations et circonstances qui pourraient raisonnablement être de nature à porter atteinte à l’objectivité des recommandations contenues dans ce document et confirme l’absence d’intérêts et de conflits d’intérêts concernant tout instrument financier ou émetteur auquel les recommandations se rapportent directement ou indirectement, dans son chef et celui des personnes ayant participé à la production de ces recommandations.

Les recommandations sont faites en date indiquée sur la première page du document et ont été diffusées pour la première fois à cette même date. Les recommandations contenues dans le présent document pourraient le cas échéant être reprises et dès lors, mises à jour lors de la prochaine fourniture par Spuerkeess Asset Management de conseils en investissement à Spuerkeess.

Toutes les recommandations qui ont été adressées par Spuerkeess Asset Management à Spuerkeess au cours des douze derniers mois peuvent être consultées directement et gratuitement au siège de Spuerkeess Asset Management, 19-21 rue Goethe, L-1637 Luxembourg. Les informations à consulter comprennent la date de diffusion de la recommandation concernée, l’identité de la (des) personne(s) physique(s) ayant participé à la production de la recommandation, l’objectif de prix et le prix de marché pertinent au moment de la diffusion, le sens directionnel de la recommandation concernée et la période de validité de l’objectif de prix ou de la recommandation.

Les informations contenues dans le présent document ne peuvent servir de seule base d'évaluation des valeurs et ce document ne saurait constituer un prospectus d'émission.

Ce document est communiqué à titre d’information uniquement et ne constitue pas une offre ou une sollicitation d’achat, de vente ou de souscription. Spuerkeess Asset Management ne pourra être tenue responsable des conséquences pouvant résulter de l’utilisation d’une quelconque opinion ou information contenue dans le présent document. Il en est de même de toute omission.

Spuerkeess Asset Management décline toute responsabilité au titre de ce document s'il a été altéré, déformé ou falsifié, notamment par le biais de l'utilisation d'internet.