Du rouge de décembre au vert de l’espoir

Investment Update - Janvier 2025

Du rouge de décembre au vert de l’espoir

Décembre a été le deuxième mois à finir dans le rouge après avril en 2024 sur les marchés actions. C’est ainsi qu’a pris fin une série de sept mois de gains, l’indice d’actions globales clôturant sur une performance de -0,42%*.

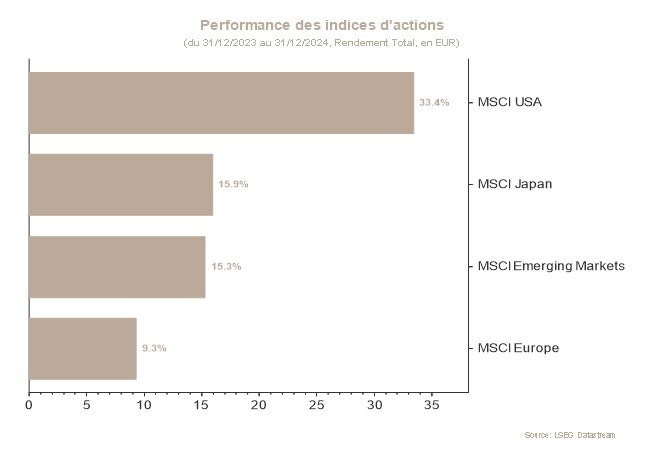

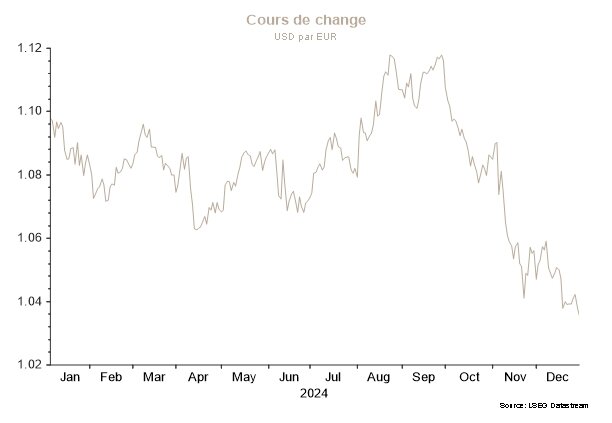

Si les performances régionales sont proches (-0,49%* pour l’Europe et -0,65%* pour l’Amérique du Nord), l’effet devise cache une certaine disparité. En effet, le dollar s’est renforcé de près de 2% face à l’euro sur base de remontée des rendements obligataires, et a amorti la mauvaise performance des marchés américains pour l’investisseur européen.

En décembre, les marchés ont vécu deux périodes bien distinctes. La première moitié du mois a révélé des indices plutôt haussiers, poursuivant les gains engrangés depuis l’élection américaine de début novembre. Mi-décembre, les performances étaient tout à fait correctes, touchant un point haut à +1,5%*.

Cela étant, la réunion de la Réserve fédérale américaine (Fed) du 18 décembre a porté un coup au « rally de Noël » sur les marchés. En effet, si la Fed a encore une fois diminué son taux de 25 points de base, le marché s’est plutôt focalisé sur les baisses de taux prévues pour 2025, dont le nombre passe de 4 à 2.

La persistance de l’inflation, notamment sur la partie core, amène la Fed à se montrer plus prudente à l’égard des fléchissements de taux à venir. S’ajoutent à cela les incertitudes liées aux politiques économiques que Donald Trump pourrait appliquer, qui plongent la Fed dans le flou quant aux prévisions de croissance et d’inflation. Malgré tout, Jerome Powell, le Président de la Fed, reste particulièrement attentif au marché de l’emploi, justifiant le fléchissement de taux de décembre et les deux réductions prévues pour 2025.

Le marché obligataire reste naturellement nerveux dans cet environnement qui cumule croissance soutenue, inflation rigide et déficit public élevé. D’ailleurs, le taux américain à 10 ans continue de grimper depuis les plus bas de septembre, passant ainsi de 3,60% à 4,5% en décembre. Là encore, les politiques économiques et commerciales que Trump promet poussent les investisseurs à se montrer plus vigilants sur les finances publiques et l’inflation, ce qui impacte naturellement les taux de long terme.

En définitive, la remontée des rendements obligataires est une des principales limites à laquelle le marché actions pourrait faire face, et explique en partie pourquoi les actions ont fléchi en décembre. Les niveaux de valorisation élevés rendent les investisseurs nerveux lorsqu’ils ne s’accompagnent pas de baisses de taux. Pour l’instant, si la Fed a copieusement diminué ses taux directeurs de 100 points de base en 2024, le marché obligataire affiche une certaine réticence sur la capacité de la Fed à continuer dans ce sens. Toutefois, Powell a avancé un élément rassurant : le marché de l’emploi n’est plus source d’inflation, et la modération des indicateurs liés à l’emploi pourrait mettre une limite à la hausse des taux sur le marché obligataire, ce qui soulagerait les investisseurs sur le marché actions.

En matière d’allocation, la préférence continue d’aller aux actions au détriment des obligations. Une forte croissance économique et de bons résultats d’entreprises espérés pour 2025 portent les espoirs pour la classe d’actifs. Le seul bémol : l’appétit pour l’obligataire reste plus mitigé en raison de la forte activité économique aux États-Unis, une inflation toujours d’actualité et des déficits publics élevés. En Europe, la situation économique plus complexe redore le blason de l’obligataire gouvernemental. Sur le plan sectoriel, les Services de Communications, la Santé et la Finance via les banques américaines sont surpondérés.

*Les performances sont calculées en euros.

Marchés boursiers

En ce mois de décembre, les marchés boursiers ont dérogé à leur tendance historiquement haussière, réagissant essentiellement à la posture plus restrictive qu'anticipée du Président de la Fed. Le marché s'est globalement inscrit en repli sur la période, des deux côtés de l'Atlantique, à l'exception de quelques valeurs de croissance parmi les grandes capitalisations, les investisseurs ayant privilégié la consolidation de leurs gains avant le passage à la nouvelle année.

En Europe, les fondamentaux sont restés globalement inchangés. Les indicateurs économiques continuent de pointer vers une lente reprise de l'économie européenne alors que la zone semble confrontée à l'amorce d'un cycle de consommation plus difficile. La dynamique est restée fragile, les investisseurs conservent leur posture attentiste, tenus par les évolutions attendues de la politique commerciale américaine. La Chine ne donne pas de signaux d'amélioration substantielle de son économie à ce stade, retardant les impacts espérés sur les actions européennes.

L'allocation stratégique demeure largement identique sur l'intervalle, à l'exception notable du secteur de la Technologie, révisé à la baisse en raison de valorisations jugées trop étirées. En effet, la surperformance marquée des valeurs technologiques en 2024 apparaît difficilement soutenable, les exposant davantage à un risque de correction à court terme. Dans un contexte d'incertitudes persistantes liées aux orientations politiques de la nouvelle administration américaine, les expositions aux secteurs des Services de Communications et de la Santé, caractérisés par la résilience de leurs rendements, ont été maintenues.

Taux souverains et marché du crédit

En décembre, les taux souverains ont emprunté une trajectoire haussière aux États-Unis et en Europe. Le mouvement s’est révélé bien plus prononcé outre-Atlantique, sur le taux à 10 ans qui s’est envolé de 40 points de base (bp) tandis que le taux à 2 ans a grimpé de 9 bp. Sur le Vieux Continent en revanche, le taux allemand à 10 ans a grimpé de 28 bp, et le 2 ans, de 13 bp. Ainsi, depuis début septembre, les courbes de taux ont retrouvé leur aspect ordinaire, le taux à 10 ans étant plus élevé que le taux à 2 ans.

Aux États-Unis, le mouvement des taux a été largement influencé par la politique monétaire de la Fed. En effet, la banque centrale américaine a de nouveau réduit ses taux, portant le total des réductions à 100 bp pour 2024. Désormais, il est attendu que les baisses de taux n’atteindront que 50 points de base en 2025, moins que ce que les investisseurs anticipaient. Ainsi, la correction des taux à la hausse s’est poursuivie à la suite de la réunion de la Fed, le mouvement ayant démarré plus tôt dans le mois en raison des craintes renouvelées sur l’inflation et des commentaires légèrement moins accommandants des banquiers centraux.

En Europe, la Banque centrale européenne (BCE) a de nouveau réduit ses taux en décembre. Pourtant, les investisseurs ont été déçus qu'elle n'ait pas adopté un ton plus accommodant. Si la communication quant à la trajectoire baissière des taux est claire, les commentaires de la Présidente de la BCE ont jeté un doute sur l'agressivité avec laquelle l’institution réduira effectivement ses taux en 2025. D’ailleurs, Christine Lagarde s’est gardée de s’engager sur l'ampleur et la rapidité des baisses à venir. D’autre part, les tumultes politiques ont eu raison des OAT (obligations souveraines françaises), qui ressortent grandes perdantes de la période.

Le marché du crédit européen s’est clôturé sur une performance négative à l’issue du mois de décembre, du fait des mouvements de taux. En effet, les spreads ont baissé de de 5 pb mais le mouvement de taux a été plus marqué. Aux États-Unis, les spreads n’ont pas évolué et les taux ont largement augmenté, menant à une performance négative sur le mois.

En dépit de la volatilité récente des taux, nous recommandons de maintenir une duration proche de celle du marché.

Disclaimer

Les recommandations figurant dans ce document sont, sauf indication contraire expresse, celles de Spuerkeess Asset Management et sont produits par Carlo Stronck, Managing Director & Conducting Officer, Aykut Efe, Economist & Strategist, Amina Touaibia, Portfolio Manager et Martin Gallienne, Portfolio Manager, agissant en vertu d’un contrat de travail avec Spuerkeess Asset Management.

Spuerkeess Asset Management est une entité surveillée par la Commission de Surveillance du Secteur Financier au Luxembourg en tant que société de gestion « OPCVM » pouvant fournir les services de gestion discrétionnaire de portefeuilles et de conseils en investissement.

L’ensemble des sources externes (systèmes d’information financière, Bloomberg et Refinitiv Datastream) sont, sauf indication expresse dans la recommandation proprement dite, réputées fiables, étant entendu que Spuerkeess Asset Management ne peut cependant garantir totalement l'exactitude, l'exhaustivité ou la pertinence des informations reprises par ces sources. De fait, les informations peuvent être soit incomplètes, soit condensées et ne peuvent servir de seule base d'évaluation des valeurs.

L’évaluation des instruments financiers et des émetteurs contenue dans le présent document est basée sur les données fournies par Bloomberg. Le descriptif complet de la méthode d’évaluation utilisée par Bloomberg est disponible sur le site www.bloomberg.com.

Toute référence à des performances passées ne saurait constituer une indication quant aux performances à venir. Le prix ou la valeur des investissements auxquels se réfère directement ou indirectement ce document pourrait varier à tout moment à l’encontre de vos intérêts. Tout investissement en instruments financiers entraîne certains risques dont Spuerkeess (Banque et Caisse d’Épargne de l’État, Luxembourg) a été préalablement informée, tels que la perte de l’investissement réalisé.

En vue de la fourniture des présentes recommandations à Spuerkeess, Spuerkeess Asset Management a vérifié l’ensemble des relations et circonstances qui pourraient raisonnablement être de nature à porter atteinte à l’objectivité des recommandations contenues dans ce document et confirme l’absence d’intérêts et de conflits d’intérêts concernant tout instrument financier ou émetteur auquel les recommandations se rapportent directement ou indirectement, dans son chef et celui des personnes ayant participé à la production de ces recommandations.

Les recommandations sont faites en date indiquée sur la première page du document et ont été diffusées pour la première fois à cette même date. Les recommandations contenues dans le présent document pourraient le cas échéant être reprises et dès lors, mises à jour lors de la prochaine fourniture par Spuerkeess Asset Management de conseils en investissement à Spuerkeess.

Toutes les recommandations qui ont été adressées par Spuerkeess Asset Management à Spuerkeess au cours des douze derniers mois peuvent être consultées directement et gratuitement au siège de Spuerkeess Asset Management, 19-21 rue Goethe, L-1637 Luxembourg. Les informations à consulter comprennent la date de diffusion de la recommandation concernée, l’identité de la (des) personne(s) physique(s) ayant participé à la production de la recommandation, l’objectif de prix et le prix de marché pertinent au moment de la diffusion, le sens directionnel de la recommandation concernée et la période de validité de l’objectif de prix ou de la recommandation.

Les informations contenues dans le présent document ne peuvent servir de seule base d'évaluation des valeurs et ce document ne saurait constituer un prospectus d'émission.

Ce document est communiqué à titre d’information uniquement et ne constitue pas une offre ou une sollicitation d’achat, de vente ou de souscription. Spuerkeess Asset Management ne pourra être tenue responsable des conséquences pouvant résulter de l’utilisation d’une quelconque opinion ou information contenue dans le présent document. Il en est de même de toute omission.

Spuerkeess Asset Management décline toute responsabilité au titre de ce document s'il a été altéré, déformé ou falsifié, notamment par le biais de l'utilisation d'internet.