Des marchés inspirés par le joli mois de mai

Investment Update - Juin 2026

Mai a été le mois des records sur les marchés actions, puisque la performance mensuelle s’est affichée à 5,7%*. Elle est d’autant plus remarquable qu’elle fait suite à des gains qui dépassaient 8%* en avril.

Certes, le conflit en Iran n’est pas complétement résolu, mais les phases de cessez-le-feu et les intentions de négocier des deux parties suffisent pour empêcher l’envolée incontrôlée des prix du pétrole, véritables juges de paix pour l’appétit au risque des marchés financiers.

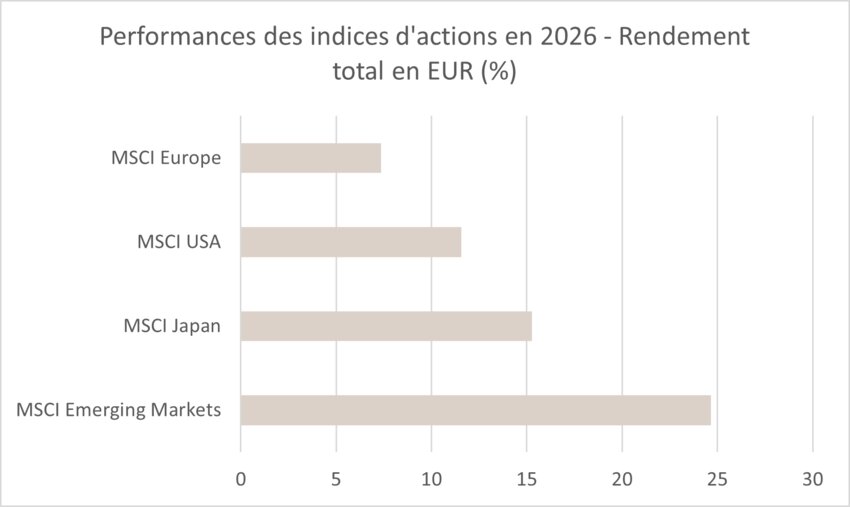

En termes géographiques, les marchés émergents et américains ont nettement tiré leur épingle du jeu puisqu’ils signent des performances respectives de 10%* et 5%*, comparées à un timide 3,33%* pour l’Europe.

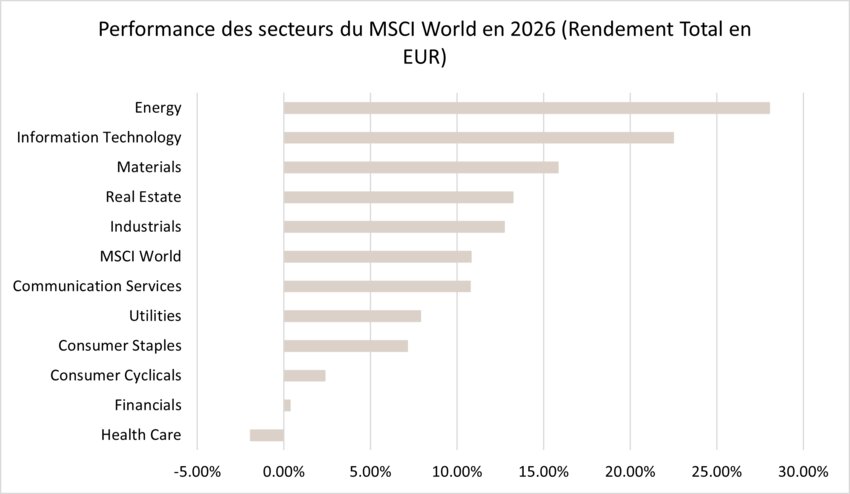

Pourtant, ces performances spectaculaires ne s’expliquent pas seulement par le prisme de l’accalmie des craintes en Iran. En effet, la dernière saison de publications révèle des résultats exceptionnels dans l’ensemble, les bénéfices des entreprises de la Tech surprenant copieusement à la hausse grâce à l’essor des investissements dans l’intelligence artificielle. Ainsi, ce n’est pas une surprise si la Technologie, à travers le sous-secteur des semi-conducteurs, est de loin le meilleur performer de mai. Les semi-conducteurs ont le vent en poupe : rien de plus logique que les marchés émergents, dont la moitié de la capitalisation boursière dépend essentiellement de trois entreprises du sous-secteur, aient affiché une telle performance.

Sur le plan économique, les derniers chiffres confirment que l’inflation revient et s’installe progressivement. Les prix payés par les consommateurs augmentent, tout comme ceux payés aux producteurs par les entreprises. Face à cela, la Banque centrale européenne (BCE) choisit de communiquer un resserrement à venir de la politique monétaire, ce que confirment les attentes de marchés. Son homologue américaine, la Fed, se contente du statu quo en effaçant le léger biais accommodant projeté dans ses dernières communications.

Quant à l’activité, elle reste robuste aux États-Unis et fébrile en Europe. Aux États-Unis, la consommation tient malgré l’inflation et l’investissement dans intelligence artificielle épaule considérablement la croissance. En Europe, la reprise tant espérée déçoit : les prévisions de croissance continuent d’être révisées à la baisse en Allemagne.

Globalement, les taux d’intérêts augmentent face à cette remontée de l’inflation qui est nourrie à la fois des gros investissements ainsi que de l’évolution du prix du baril de pétrole. Les taux souverains à 10 ans aux États-Unis finissent le mois à quasiment 4,50%, seuil symbolique au-dessus duquel l’appétit pour le risque se retrouve affecté, après avoir avoisiné les 4,70%. Le taux allemand à 10 ans, quant à lui, revient à 3% après un passage à 3,20% courant mai.

En termes d’allocation, ces performances exceptionnelles enregistrées en peu de temps militent pour une prise de profits. Elle s’opère notamment dans la sphère émergente qui présente une très forte concentration sur quelques sociétés de semi-conducteurs, pour s’exposer un peu plus à l’Europe, zone délaissée depuis quelques mois par les investisseurs.

Sur le plan obligataire, la préférence va au crédit face aux taux souverains en proie à un risque inflationniste et à un déficit public structurel. Au même titre, la duration reste contenue dans l’ensemble de la poche.

*Les performances sont calculées en euros.

Marchés boursiers

Le mois de mai a été marqué par la poursuite de la hausse des marchés actions, malgré une volatilité élevée liée au pétrole, aux taux et aux tensions géopolitiques. Une fois de plus, les États-Unis ont mené le mouvement : le S&P 500 a signé de nouveaux records et le Nasdaq a affiché une forte progression, soutenue par la vigueur persistante de l’intelligence artificielle. Dans ce contexte, le MSCI World s’est arrogé +5,09%*, tiré par le marché américain (+5,56%*) tandis que le MSCI Europe s’est montré moins dynamique en progressant timidement de +3,33%*. Les marchés émergents et leur concentration croissante sur le thème de l’IA ont pu progresser de +10,21% sur le mois.

Après un début de mois porté par une saison de résultats exceptionnellement solide, le marché a temporairement été fragilisé par la remontée du pétrole au-dessus de 100 dollars et par des chiffres d’inflation plus élevés qu’attendu, avant de retrouver un biais plus constructif en fin de mois grâce au reflux de la prime de risque géopolitique et à la détente des taux longs. La dispersion sectorielle est restée marquée. La Technologie a dominé la performance grâce à des bénéfices records, portée par les semi-conducteurs, les infrastructures de data centers et le thème de la mémoire, devenu un nouveau relais du trade IA. Les valeurs exposées à la chaîne de valeur de l’intelligence artificielle ont continué de bénéficier de révisions bénéficiaires positives, confirmant la profondeur du cycle d’investissement et le puissant support fondamental à cette hausse historique. À l’inverse, l’Énergie a connu un parcours plus contrasté : d’abord soutenue par la hausse du pétrole et la fermeture du détroit d’Ormuz, elle a ensuite sous-performé lorsque les négociations entre les États-Unis et l’Iran ont ravivé l’espoir d’une désescalade. Les secteurs sensibles aux taux, comme l’Immobilier et les Services aux Collectivités, sont restés pénalisés par la volatilité obligataire.

Dans ce contexte, les convictions structurelles demeurent concentrées sur la thématique IA en général, et sur certaines valeurs industrielles liées à l’électrification et aux besoins en capacité en particulier. Toutefois, il convient de surveiller les risques et de prendre des profits sur certains dossiers, notamment au sein du secteur technologique et des pays émergents, deux segments désormais fortement concentrés autour de cette même thématique IA. En parallèle, l’allocation au secteur des services gaziers et pétroliers a été relevée, compte tenu des investissements à consentir une fois le conflit en Iran achevé. De plus, une exposition aux entreprises de petite et moyenne capitalisation a été construite afin de bénéficier de la robustesse de l’économie américaine et de l’élargissement cross-sectoriel des bénéfices.

*Les performances sont calculées en euros.

Taux souverains et marché du crédit

Mai s’est inscrit dans la continuité de la séquence ouverte en mars, toujours dominée par le conflit au Moyen-Orient et l’incertitude autour du détroit d’Ormuz. Les marchés obligataires ont continué d’osciller entre craintes inflationnistes liées à l’énergie et espoirs d’apaisement diplomatique, au gré des annonces sur les discussions entre les États-Unis et l’Iran. Le marché pétrolier est resté le principal canal de transmission : l’Agence internationale de l’énergie souligne que la paralysie du détroit d’Ormuz, point de passage majeur, a lourdement pesé sur les stocks mondiaux, tandis que les prix du brut ont connu de fortes variations avant de refluer en fin de mois en raison des espoirs d’accord.

Aux États-Unis, la persistance des tensions énergétiques et une lecture toujours restrictive de la politique monétaire ont épaulé les rendements dans un premier temps. La Fed ne s’est pas réunie en mai, mais la publication, le 20 mai, des minutes de la réunion des 28-29 avril a confirmé sa prudence, l’attention particulière qu’elle porte à une inflation encore supérieure à son objectif et son peu d’empressement à assouplir sa politique. D’ailleurs, Kevin Warsh prend ses fonctions à la tête de la Fed le 22 mai. Ce passage de flambeau renforce également l’attention portée à la réunion de juin. Finalement, le 10 ans américain termine mai autour de 4,45%, contre 4,37% fin avril, soit une hausse d’environ 8 pb.

En zone euro, les marchés obligataires sont restés très sensibles au risque énergétique et aux anticipations de politique monétaire. La BCE n’a pas tenu de réunion en mai non plus, mais les comptes de la réunion d’avril, publiés le 28 mai, ont montré que les marchés intégraient déjà largement un relèvement de taux en juin, dans un contexte d’inflation entretenue par le choc pétrolier. Toutefois, l’apaisement des prix de l’énergie en fin de mois et les espoirs d’un accord entre les États-Unis et l’Iran ont entraîné une détente des taux longs. Ainsi, le Bund à 10 ans clôture mai proche de 2,97%, en légère baisse par rapport à fin avril.

Sur le segment du crédit, les marchés sont restés bien orientés en mai, dans le prolongement du rebond observé après l’élargissement des spreads de mars. En zone euro, les spreads Investment Grade sont restés relativement stables, autour de 80 pb, tandis que le High Yield prend environ 7 pb pour terminer autour de 287 pb. Sur le sol américain, les primes de risque s’inscrivent en légère baisse, soutenues par la recherche de portage et la résilience des fondamentaux d’entreprise.

Disclaimer

Les recommandations figurant dans ce document sont, sauf indication contraire expresse, celles de Spuerkeess Asset Management et sont produits par Carlo Stronck, Managing Director & Conducting Officer, Aykut Efe, Economist & Strategist, Guillaume Gehant, Portfolio Manager et Martin Gallienne, Portfolio Manager, agissant en vertu d’un contrat de travail avec Spuerkeess Asset Management.

Spuerkeess Asset Management est une entité surveillée par la Commission de Surveillance du Secteur Financier au Luxembourg en tant que société de gestion « OPCVM » pouvant fournir les services de gestion discrétionnaire de portefeuilles et de conseils en investissement.

L’ensemble des sources externes (systèmes d’information financière, Bloomberg et Refinitiv Datastream) sont, sauf indication expresse dans la recommandation proprement dite, réputées fiables, étant entendu que Spuerkeess Asset Management ne peut cependant garantir totalement l'exactitude, l'exhaustivité ou la pertinence des informations reprises par ces sources. De fait, les informations peuvent être soit incomplètes, soit condensées et ne peuvent servir de seule base d'évaluation des valeurs.

L’évaluation des instruments financiers et des émetteurs contenue dans le présent document est basée sur les données fournies par Bloomberg. Le descriptif complet de la méthode d’évaluation utilisée par Bloomberg est disponible sur le site www.bloomberg.com.

Toute référence à des performances passées ne saurait constituer une indication quant aux performances à venir. Le prix ou la valeur des investissements auxquels se réfère directement ou indirectement ce document pourrait varier à tout moment à l’encontre de vos intérêts. Tout investissement en instruments financiers entraîne certains risques dont Spuerkeess (Banque et Caisse d’Épargne de l’État, Luxembourg) a été préalablement informée, tels que la perte de l’investissement réalisé.

En vue de la fourniture des présentes recommandations à Spuerkeess, Spuerkeess Asset Management a vérifié l’ensemble des relations et circonstances qui pourraient raisonnablement être de nature à porter atteinte à l’objectivité des recommandations contenues dans ce document et confirme l’absence d’intérêts et de conflits d’intérêts concernant tout instrument financier ou émetteur auquel les recommandations se rapportent directement ou indirectement, dans son chef et celui des personnes ayant participé à la production de ces recommandations.

Les recommandations sont faites en date indiquée sur la première page du document et ont été diffusées pour la première fois à cette même date. Les recommandations contenues dans le présent document pourraient le cas échéant être reprises et dès lors, mises à jour lors de la prochaine fourniture par Spuerkeess Asset Management de conseils en investissement à Spuerkeess.

Toutes les recommandations qui ont été adressées par Spuerkeess Asset Management à Spuerkeess au cours des douze derniers mois peuvent être consultées directement et gratuitement au siège de Spuerkeess Asset Management, 19-21 rue Goethe, L-1637 Luxembourg. Les informations à consulter comprennent la date de diffusion de la recommandation concernée, l’identité de la (des) personne(s) physique(s) ayant participé à la production de la recommandation, l’objectif de prix et le prix de marché pertinent au moment de la diffusion, le sens directionnel de la recommandation concernée et la période de validité de l’objectif de prix ou de la recommandation.

Les informations contenues dans le présent document ne peuvent servir de seule base d'évaluation des valeurs et ce document ne saurait constituer un prospectus d'émission.

Ce document est communiqué à titre d’information uniquement et ne constitue pas une offre ou une sollicitation d’achat, de vente ou de souscription. Spuerkeess Asset Management ne pourra être tenue responsable des conséquences pouvant résulter de l’utilisation d’une quelconque opinion ou information contenue dans le présent document. Il en est de même de toute omission.

Spuerkeess Asset Management décline toute responsabilité au titre de ce document s'il a été altéré, déformé ou falsifié, notamment par le biais de l'utilisation d'internet.