Avril sans talon d’Achille

Investment Update - Mai 2026

Un mois d’avril exceptionnel de rebond des indices globaux (+7,9%*) vient de s’écouler sur les marchés financiers. Il succède à un mois de mars en chute de près de 5%*, et porte ainsi les indices globaux sur des sommets historiques.

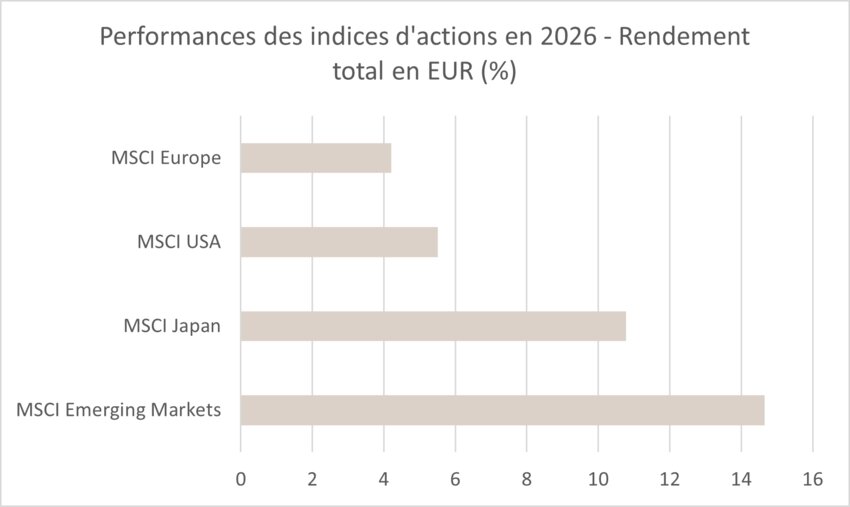

Les performances sont surtout soutenues par les marchés américains (+8,6%*) et le secteur de la Technologie en particulier (+15%). Les marchés émergents, particulièrement sensibles à la guerre en Iran, enregistrent également une performance remarquable de +12,9%*. L’Europe, dont la reprise économique fait débat, se retrouve quelque peu en retrait, rebondissant plus timidement de +5,4%*.

En mars, les investisseurs avaient sensiblement réduit leur exposition aux actions, ce qui a facilité le rebond d’avril lors duquel ils se sont repositionnés rapidement. En même temps, les révisions bénéficiaires demeurent orientées à la hausse, notamment grâce au cycle d’investissement en intelligence artificielle (IA) qui reste intact.

En effet, deux facteurs essentiels épaulent le cycle économique américain : les investissements en IA et la consommation des ménages, tirée par les crédit d’impôts. Certes, la hausse des prix de l’énergie réduit le revenu disponible, mais les crédits d’impôts compensent largement ce manque à gagner, en attestent les études dans ce domaine.

Face au choc énergétique, l’inflation s’inscrit naturellement en réaccélération. D’ailleurs, il ne serait pas surprenant qu’elle renoue avec des niveaux proches de 3% sur l’année 2026, en Europe comme aux États-Unis.

L’Europe, bien plus sensible que les États-Unis aux coûts de l’énergie, voit son cycle économique davantage perturbé. Même le plan d’investissement allemand, censé porter la croissance du pays, semble accuser un certain retard par rapport aux ambitions initiales.

Cette asymétrie fait naître des attentes divergentes des deux côtés de l’Atlantique en matière de politique monétaire. Si les investisseurs sont d’avis que la Réserve fédérale américaine (Fed) devrait pouvoir traverser cette période en gardant des taux stables, ils se positionnent en revanche davantage sur une Banque centrale européenne (BCE) qui devrait réagir en haussant ses taux directeurs.

Dans un cadre macroéconomique qui préserve une certaine stabilité outre Atlantique, les bénéfices des entreprises épaulent le rallye puissant observé sur les marchés.

Ainsi, l’allocation retenue dans cet environnement singulier est clairement pro-risque à travers une surpondération des actions vis-à-vis des obligations. En termes géographiques, la préférence va aux États-Unis et aux marchés émergents, dont le profil de croissance s’avère intéressant sur les plans macro et micro, comparé à une Europe en retrait. En termes sectoriels, la thématique de l’IA est prépondérante à travers certains secteurs tels que la Technologie et les Services de Communications. Sur le plan obligataire, la préférence va à la dette d’entreprises au détriment de la dette souveraine en vue de profiter de rendements plus attractifs consécutifs à l’épisode de stress lié au conflit au Moyen-Orient.

*Les performances sont calculées en euros.

Marchés boursiers

Le mois d’avril a été marqué par un rebond particulièrement puissant des marchés actions, malgré un environnement géopolitique toujours incertain. Le MSCI World progresse de +7,9%*, surtout tiré par les marchés émergents (+12,9%*), l’Amérique du Nord (+8,6%*) et l’Europe dans une moindre mesure (+5,4%). Aux États-Unis, le S&P500 et le Nasdaq affichent de nouveaux records, soutenus par des résultats solides et des anticipations d’investissement massives dans l’IA.

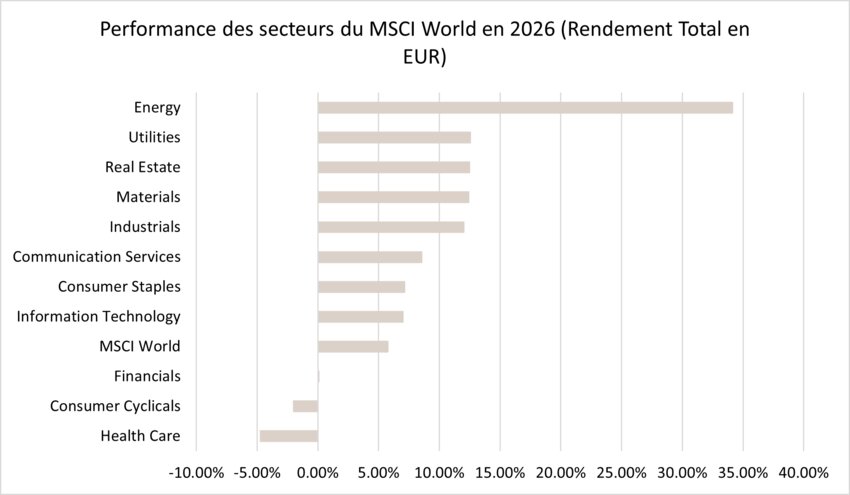

La dispersion sectorielle a été marquée. En Europe, la Technologie, les Banques et les Services financiers ont dominé la performance dans un contexte de remontée des taux longs. À l’inverse, la Santé et les segments défensifs ont sous-performé. Aux États-Unis, le leadership reste concentré sur les valeurs de croissance avec les Services de Communications et la Technologie. De son côté, l’Énergie recule sur le mois, malgré un pétrole qui reste au-dessus de 100 dollars, illustrant un décalage entre fondamentaux et positionnement.

Dans ce contexte de rallye rapide et de repositionnement massif des investisseurs, certains paris actifs ont été neutralisés. Les convictions structurelles sont maintenues sur la Technologie, la Biotechnologie et les valeurs industrielles que des tendances solides épaulent (dépenses en capital dans l’IA, relocalisation, indépendance énergétique). En revanche, la Consommation discrétionnaire a été ramenée à neutre, pénalisée par les risques macroéconomiques et l’impact du triptyque pétrole–inflation–taux. L’Énergie et les Services aux Collectivités ont été relevées à neutre dans une logique de couverture.

La dynamique actuelle repose sur une participation de marché étroite, historiquement propice aux rotations sectorielles. L’évolution du conflit au Moyen-Orient reste déterminante : une désescalade pourrait soutenir un rebond des segments cycliques tandis qu’une prolongation des tensions renforcerait les actifs défensifs. Dans un scénario de désescalade rapide, les marchés émergents et les valeurs cycliques apparaîtraient comme les mieux positionnés.

*Les performances sont calculées en euros.

Taux souverains et marché du crédit

Avril a prolongé la séquence ouverte en mars puisque le conflit au Moyen-Orient et le blocage du détroit d’Ormuz continuent de dicter le tempo des marchés obligataires. En effet, ils ont oscillé entre espoirs d’apaisement et crainte d’une poursuite du conflit, en témoigne l’évolution en dents de scie des taux souverains tout au long du mois.

Aux États-Unis, les rendements ont d’abord fluctué au gré des annonces sur l’Iran, avant d’être emportés en seconde partie de mois par la remontée du pétrole, la résilience relative des données américaines et une Fed perçue comme moins conciliante. Lors de sa réunion de fin avril, la banque centrale a maintenu ses taux inchangés. Pourtant, les dissensions internes et la prudence de Jerome Powell ont conduit les marchés à anticiper encore moins de baisses de taux cette année. Finalement, le 10 ans américain termine avril en hausse de 6 pb, autour de 4,37%.

En zone euro, les marchés obligataires ont affiché une sensibilité encore plus forte au risque énergétique. Les tensions sur le pétrole et le gaz ont alimenté les anticipations d’inflation et ravivé l’idée de relèvements de taux de la BCE. Le cessez-le-feu de courte durée annoncé début avril a brièvement soulagé les taux, mais l’absence d’accord durable a rapidement rallumé la mèche. En fin de mois, la BCE a laissé ses taux inchangés, tout en suggérant qu’un relèvement en juin restait envisageable. Le Bund à 10 ans clôture ainsi avril à 3,03%, en légère hausse par rapport à mars.

Sur le segment du crédit, les marchés se sont nettement redressés en avril après l’élargissement des spreads observé en mars. En zone euro, les spreads Investment Grade se sont resserrés de 15 pb à 80 pb, tandis que le High Yield s’est contracté de 57 pb à 280 pb. L’appétit pour le risque revenu après le cessez-le-feu entre les États-Unis et l’Iran a soutenu ce mouvement, favorisant un rebond des secteurs les plus pénalisés le mois précédent.

Disclaimer

Les recommandations figurant dans ce document sont, sauf indication contraire expresse, celles de Spuerkeess Asset Management et sont produits par Carlo Stronck, Managing Director & Conducting Officer, Aykut Efe, Economist & Strategist, Guillaume Gehant, Portfolio Manager et Martin Gallienne, Portfolio Manager, agissant en vertu d’un contrat de travail avec Spuerkeess Asset Management.

Spuerkeess Asset Management est une entité surveillée par la Commission de Surveillance du Secteur Financier au Luxembourg en tant que société de gestion « OPCVM » pouvant fournir les services de gestion discrétionnaire de portefeuilles et de conseils en investissement.

L’ensemble des sources externes (systèmes d’information financière, Bloomberg et Refinitiv Datastream) sont, sauf indication expresse dans la recommandation proprement dite, réputées fiables, étant entendu que Spuerkeess Asset Management ne peut cependant garantir totalement l'exactitude, l'exhaustivité ou la pertinence des informations reprises par ces sources. De fait, les informations peuvent être soit incomplètes, soit condensées et ne peuvent servir de seule base d'évaluation des valeurs.

L’évaluation des instruments financiers et des émetteurs contenue dans le présent document est basée sur les données fournies par Bloomberg. Le descriptif complet de la méthode d’évaluation utilisée par Bloomberg est disponible sur le site www.bloomberg.com.

Toute référence à des performances passées ne saurait constituer une indication quant aux performances à venir. Le prix ou la valeur des investissements auxquels se réfère directement ou indirectement ce document pourrait varier à tout moment à l’encontre de vos intérêts. Tout investissement en instruments financiers entraîne certains risques dont Spuerkeess (Banque et Caisse d’Épargne de l’État, Luxembourg) a été préalablement informée, tels que la perte de l’investissement réalisé.

En vue de la fourniture des présentes recommandations à Spuerkeess, Spuerkeess Asset Management a vérifié l’ensemble des relations et circonstances qui pourraient raisonnablement être de nature à porter atteinte à l’objectivité des recommandations contenues dans ce document et confirme l’absence d’intérêts et de conflits d’intérêts concernant tout instrument financier ou émetteur auquel les recommandations se rapportent directement ou indirectement, dans son chef et celui des personnes ayant participé à la production de ces recommandations.

Les recommandations sont faites en date indiquée sur la première page du document et ont été diffusées pour la première fois à cette même date. Les recommandations contenues dans le présent document pourraient le cas échéant être reprises et dès lors, mises à jour lors de la prochaine fourniture par Spuerkeess Asset Management de conseils en investissement à Spuerkeess.

Toutes les recommandations qui ont été adressées par Spuerkeess Asset Management à Spuerkeess au cours des douze derniers mois peuvent être consultées directement et gratuitement au siège de Spuerkeess Asset Management, 19-21 rue Goethe, L-1637 Luxembourg. Les informations à consulter comprennent la date de diffusion de la recommandation concernée, l’identité de la (des) personne(s) physique(s) ayant participé à la production de la recommandation, l’objectif de prix et le prix de marché pertinent au moment de la diffusion, le sens directionnel de la recommandation concernée et la période de validité de l’objectif de prix ou de la recommandation.

Les informations contenues dans le présent document ne peuvent servir de seule base d'évaluation des valeurs et ce document ne saurait constituer un prospectus d'émission.

Ce document est communiqué à titre d’information uniquement et ne constitue pas une offre ou une sollicitation d’achat, de vente ou de souscription. Spuerkeess Asset Management ne pourra être tenue responsable des conséquences pouvant résulter de l’utilisation d’une quelconque opinion ou information contenue dans le présent document. Il en est de même de toute omission.

Spuerkeess Asset Management décline toute responsabilité au titre de ce document s'il a été altéré, déformé ou falsifié, notamment par le biais de l'utilisation d'internet.