Un début d’année sur fonds de rotation

Investment Update - Février 2026

L’année a été entamée avec une légère hausse du marché actions en janvier. L’indice actions au niveau global a grimpé de 1,1%* en euros, avec des investisseurs privilégiant la diversification internationale et sectorielle.

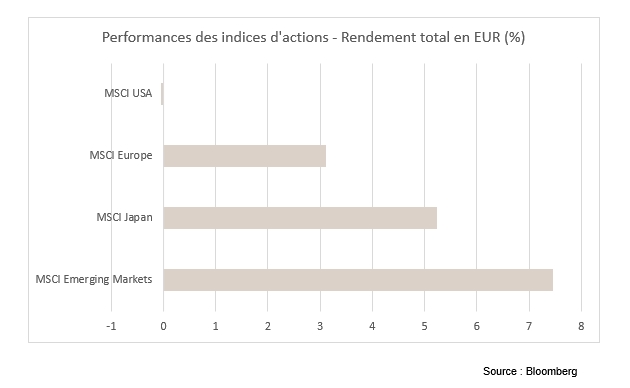

En effet, alors que l’indice américain stagne, les actions européennes grimpent de plus de 3% et les marchés émergents enregistrent plus de 7% de hausse.

Malgré des fondamentaux économiques et financiers solides, l’imprévisibilité des politiques de Donald Trump rendent les investisseurs nerveux sur les marchés américains. Qu’il s’agisse des menaces tarifaires récurrentes ou de ambitions plus ou moins belliqueuses envers le Groenland, l’agenda changeant et peu lisible de Washington est source de volatilité.

Par ailleurs, après plusieurs années de surperformance des indices américains notamment tirés par le secteur de la Technologie, les investisseurs cherchent des opportunités ailleurs : l’Europe promet un redémarrage économique à travers le plan d’infrastructures allemand et la Chine se démarque par sa force de frappe sur le domaine de l’intelligence artificielle, et ce sur des niveaux de valorisation plus faibles qu’aux États-Unis.

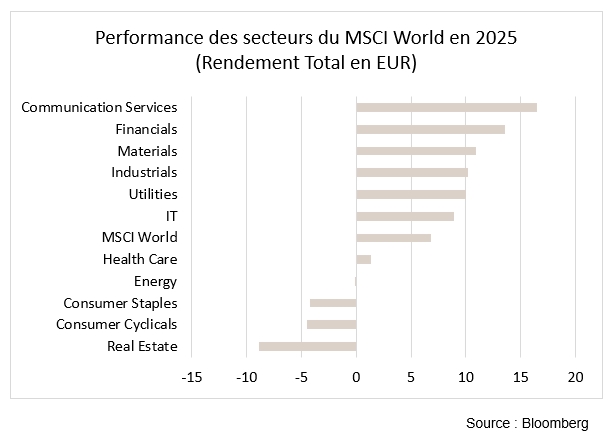

De même, on peut parler d’une véritable rotation sectorielle, avec l’Energie, les Matériaux de base et l’Industrie en tête de peloton, face à un secteur de la Technologie en retard.

Cette rotation, qui se fait en faveur des secteurs cycliques, s’explique non seulement par une recherche d’opportunités hors de la Technologie, mais également par un contexte économique favorable.

Après plusieurs mois de doutes sur la croissance et l’inflation en raison des tarifs douaniers, les analystes constatent que la robustesse économique est toujours d’actualité. En effet, les derniers chiffres économiques montrent une chose : la croissance américaine est robuste, (+3,8% et 4,4% de croissance respective aux deuxième et troisième trimestres 2025), les chiffres de l’emploi se stabilisent et la confiance semble revenir sur le secteur manufacturier. L’inflation, quant à elle, qui a été source de craintes, semble se tasser et se montre moins volatile qu’attendue.

En Allemagne, la volonté de redynamiser l’économie est toujours là. Malgré la lenteur bureaucratique et une capacité limitée du secteur privé à absorber la demande du secteur public, les carnets de commande se remplissent et la croissance est attendue en rebond d’ environ 1% en 2026.

Sur base d’une résilience économique et de déficits publics élevés, nous observons des rendements souverains à 10 ans qui se maintiennent sur leurs niveaux voire qui montent : aux États-Unis, il passe de 4,17% à 4,24% sur le mois et en Allemagne, il finit le mois sur son point de départ à 2,85%.

Au niveau de l’allocation, les actions sont toujours surpondérées par rapport aux obligations, au vu d’un cadre macroéconomique dynamique, d’une inflation relativement sous contrôle et d’une croissance bénéficiaire robuste. En termes géographiques, en plus d’une surpondération des États-Unis, la préférence va aux marchés émergents, qui profitent d’une bonne gouvernance économique et d’une croissance forte. Enfin, les secteurs de la Technologie, des banques américaines, mais aussi de la Biotechnologie et de la Consommation cyclique sont privilégiés. Au niveau obligataire, le crédit, apportant du portage stable malgré des spreads resserrés, est préféré aux souverains et au risque de duration.

*Les performances sont calculées en euros.

Marchés boursiers

Le mois de janvier s’est déroulé dans un contexte de volatilité élevée liée aux tensions géopolitiques, mais avec un net regain d’appétit pour le risque. Les actions mondiales ont progressé de +1,1 %*, avec une forte dispersion régionale illustrant un élargissement de la participation aux marchés. Les marchés émergents ont nettement surperformé (+7,6 %*), suivis du Japon (+5,3 %*) et de l’Europe (+3,1 %), tandis que l’Amérique du Nord est restée quasi stable (+0,1 %*), pénalisée par la performance modeste des grandes valeurs technologiques. Ce mouvement s’est accompagné d’une surperformance marquée des petites et moyennes capitalisations, en particulier aux États-Unis, ainsi que d’une nette domination des secteurs cycliques. En Europe, les Ressources de base, l’Énergie et les Services aux collectivités ont été les secteurs les plus performants, tandis que la Consommation discrétionnaire et l’Assurance ont sous-performé. Aux États-Unis, la progression a été portée par l’Énergie, les Matériaux et la Consommation de base, alors que la Technologie, la Finance et notamment l’industrie Assurance ont terminé le mois en repli.

Sur le plan macroéconomique, les indicateurs ont globalement surpris positivement, confirmant la robustesse de la croissance américaine, une inflation mieux orientée et un consommateur en bonne santé, notamment sur les segments à revenu élevé. Les perspectives de remboursements fiscaux et la normalisation des pressions tarifaires ont constitué des soutiens additionnels à la demande. Dans ce contexte, l’exposition à la Consommation discrétionnaire a été augmentée, financée par une réduction des Services aux collectivités, dont le profil défensif apparaissait moins attractif. Aucun ajustement de l’allocation géographique n’a été effectué.

*Les performances sont calculées en euros

Taux souverains et marché du crédit

Le mois de janvier a également été marqué par une forte volatilité sur les marchés obligataires, dans un contexte dominé par les tensions géopolitiques et la remontée des primes de terme mondiales. Les marchés ont alterné phases de tension et de détente, au gré des données macroéconomiques et des évènements géopolitiques.

Aux États-Unis, les taux des Treasuries ont connu une période de forte hausse avant de se tempérer mais terminant toutefois le mois en hausse. En effet, en milieu de mois, les taux américains ont grimpé, porté par des données d’activité solides, une révision à la baisse des anticipations de baisses de taux en 2026 ainsi que l’incertitude entourant les demandes américaines au regard du Groenland. En fin de mois, la décision de la Fed de maintenir ses taux inchangés, accompagnée d’un discours soulignant une amélioration de l’environnement économique sans exclure de futurs ajustements accommodants, a contribué à stabiliser les marchés. Le taux américain à 10 ans termine en hausse de +6pb à 4,23%.

En zone euro, les taux souverains ont été volatils mais sont restés dans un intervalle assez serré. Un période de hausse est discernable en milieu de mois, influencée par la hausse des rendements japonais et par les craintes liées à l’augmentation des dépenses budgétaires, notamment en matière de défense. Après cette phase de tension, la publication de données d’inflation plus modérées et des anticipations accrues de baisses de taux de la BCE ont favorisé une détente. Le Bund à 10 ans termine le mois en légère baisse de -1bp à 2.84%, tandis que les spreads périphériques (taux des pays européens vs. Bund) se sont globalement resserrés.

Sur le segment du crédit, janvier a été favorable malgré la volatilité des taux. Aux États-Unis, les spreads Investment Grade se sont resserrés de 5 pb pour atteindre 74 pb, tandis que le High Yield a reculé de 1 pb autour de 280 pb. En zone euro, le mouvement a été plus marqué, avec un resserrement de 7 pb sur l’Investment Grade à 71 pb et de 7 pb sur le High Yield à 289 pb, soutenu par un appétit pour le portage et une bonne absorption du marché primaire.

Disclaimer

Les recommandations figurant dans ce document sont, sauf indication contraire expresse, celles de Spuerkeess Asset Management et sont produits par Carlo Stronck, Managing Director & Conducting Officer, Aykut Efe, Economist & Strategist, Guillaume Géhant, Portfolio Manager et Martin Gallienne, Portfolio Manager, agissant en vertu d’un contrat de travail avec Spuerkeess Asset Management.

Spuerkeess Asset Management est une entité surveillée par la Commission de Surveillance du Secteur Financier au Luxembourg en tant que société de gestion « OPCVM » pouvant fournir les services de gestion discrétionnaire de portefeuilles et de conseils en investissement.

L’ensemble des sources externes (systèmes d’information financière, Bloomberg et Refinitiv Datastream) sont, sauf indication expresse dans la recommandation proprement dite, réputées fiables, étant entendu que Spuerkeess Asset Management ne peut cependant garantir totalement l'exactitude, l'exhaustivité ou la pertinence des informations reprises par ces sources. De fait, les informations peuvent être soit incomplètes, soit condensées et ne peuvent servir de seule base d'évaluation des valeurs.

L’évaluation des instruments financiers et des émetteurs contenue dans le présent document est basée sur les données fournies par Bloomberg. Le descriptif complet de la méthode d’évaluation utilisée par Bloomberg est disponible sur le site www.bloomberg.com.

Toute référence à des performances passées ne saurait constituer une indication quant aux performances à venir. Le prix ou la valeur des investissements auxquels se réfère directement ou indirectement ce document pourrait varier à tout moment à l’encontre de vos intérêts. Tout investissement en instruments financiers entraîne certains risques dont Spuerkeess (Banque et Caisse d’Épargne de l’État, Luxembourg) a été préalablement informée, tels que la perte de l’investissement réalisé.

En vue de la fourniture des présentes recommandations à Spuerkeess, Spuerkeess Asset Management a vérifié l’ensemble des relations et circonstances qui pourraient raisonnablement être de nature à porter atteinte à l’objectivité des recommandations contenues dans ce document et confirme l’absence d’intérêts et de conflits d’intérêts concernant tout instrument financier ou émetteur auquel les recommandations se rapportent directement ou indirectement, dans son chef et celui des personnes ayant participé à la production de ces recommandations.

Les recommandations sont faites en date indiquée sur la première page du document et ont été diffusées pour la première fois à cette même date. Les recommandations contenues dans le présent document pourraient le cas échéant être reprises et dès lors, mises à jour lors de la prochaine fourniture par Spuerkeess Asset Management de conseils en investissement à Spuerkeess.

Toutes les recommandations qui ont été adressées par Spuerkeess Asset Management à Spuerkeess au cours des douze derniers mois peuvent être consultées directement et gratuitement au siège de Spuerkeess Asset Management, 19-21 rue Goethe, L-1637 Luxembourg. Les informations à consulter comprennent la date de diffusion de la recommandation concernée, l’identité de la (des) personne(s) physique(s) ayant participé à la production de la recommandation, l’objectif de prix et le prix de marché pertinent au moment de la diffusion, le sens directionnel de la recommandation concernée et la période de validité de l’objectif de prix ou de la recommandation.

Les informations contenues dans le présent document ne peuvent servir de seule base d'évaluation des valeurs et ce document ne saurait constituer un prospectus d'émission.

Ce document est communiqué à titre d’information uniquement et ne constitue pas une offre ou une sollicitation d’achat, de vente ou de souscription. Spuerkeess Asset Management ne pourra être tenue responsable des conséquences pouvant résulter de l’utilisation d’une quelconque opinion ou information contenue dans le présent document. Il en est de même de toute omission.

Spuerkeess Asset Management décline toute responsabilité au titre de ce document s'il a été altéré, déformé ou falsifié, notamment par le biais de l'utilisation d'internet.