Positionnement stratégique - Avril 2026

Marchés

Sur les marchés financiers, le premier trimestre 2026 se distingue avant tout par une rotation marquée des performances, tant sur le plan géographique que sectoriel et de style.

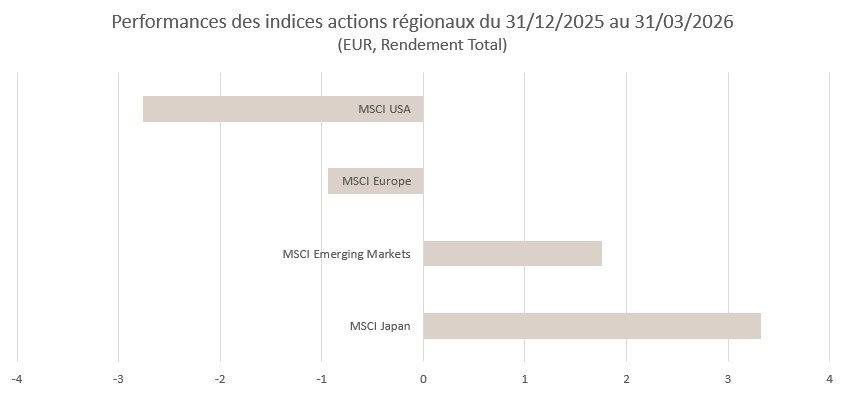

Le point de départ est un changement progressif du leadership des marchés actions. Après plusieurs années de domination américaine, portée notamment par les grandes valeurs technologiques et la thématique de l’intelligence artificielle, les investisseurs amorcent un mouvement de diversification. Les marchés européens et émergents surperforment, reflétant à la fois des niveaux de valorisation plus attractifs et une amélioration relative des perspectives économiques.

Ce mouvement s’amplifie en début d’année : les actions mondiales progressent dans l’ensemble, quoiqu’en ordre significativement dispersé. Les marchés émergents affichent des performances particulièrement solides, suivis par l’Europe et certaines zones d’Asie, notamment le Japon. À l’inverse, les marchés américains stagnent globalement, pénalisés par la consolidation des grandes capitalisations technologiques.

La rotation ne se limite pas à la géographie. Elle s’opère également entre styles et tailles de capitalisation. Les petites et moyennes valeurs surperforment les grandes capitalisations, tandis que les stratégies Value prennent le pas sur les stratégies Growth. Ce basculement reflète à la fois un repositionnement des investisseurs après des années de concentration sur les mégacaps et un environnement macroéconomique favorable aux segments cycliques.

Sur le plan sectoriel, la dynamique est particulièrement marquée. En début de trimestre, les secteurs cycliques — Énergie, Matériaux, Industrie — dominent, portés par la solidité de la croissance. Toutefois, au fil des semaines, la dispersion s’accroît et un phénomène plus atypique apparaît : les secteurs défensifs, tels que la Consommation de base et les Services aux Collectivités, surperforment également. Cette coexistence de leadership cyclique et défensif traduit un environnement de marché plus incertain, où les investisseurs cherchent à équilibrer exposition à la croissance et protection contre les risques.

La Technologie, quant à elle, marque le pas. Sans remettre en cause le potentiel structurel de l’intelligence artificielle, le marché commence à questionner la vitesse et l’ampleur de sa monétisation, ainsi que les implications concurrentielles des nouvelles innovations. Certaines avancées technologiques sont perçues comme potentiellement disruptives pour des acteurs établis, ce qui alimente une phase de consolidation après plusieurs années de surperformance.

Les marchés obligataires connaissent également une évolution en deux temps. En début de trimestre, les rendements souverains sont orientés à la hausse, sous l’effet de la résilience économique, de la remontée des primes de terme et de la révision des anticipations de politique monétaire. Les investisseurs intègrent progressivement l’idée que les baisses de taux seront plus graduelles que prévu. Pourtant, cette dynamique s’inverse en seconde partie de période : la recrudescence des incertitudes géopolitiques, la volatilité accrue sur les marchés actions et un repositionnement défensif des investisseurs entraînent une baisse significative des rendements souverains. Ainsi, les obligations retrouvent leur rôle de valeur refuge, malgré des fondamentaux économiques globalement endurants.

Sur le segment du crédit, la première partie du trimestre est favorable : les spreads se resserrent, soutenus par l’appétit pour le portage et la solidité des fondamentaux. Toutefois, la fin de période voit une légère dégradation, en particulier sur le High Yield, l’aversion au risque se renforçant. Malgré cela, les performances restent globalement positives grâce à la détente des taux sans risque.

Enfin, les choix d’allocation reflètent cette évolution du régime de marché. En début d’année, le positionnement s’affiche pro-risque, les actions sont surpondérées et le crédit est préféré aux obligations souveraines. Progressivement, ce biais s’amenuise au profit d’une allocation plus équilibrée. Des risques géopolitiques accrus, l’or noir qui flambe et certains segments de marché qui posent question conduisent à une approche plus prudente, avec un passage vers une exposition actions plus neutre.

Conclusion

Le premier trimestre 2026 marque une transition cruciale dans le cycle de marché. Sur le plan macroéconomique, la croissance demeure tenace et l’inflation se stabilise, sans pour autant permettre un assouplissement monétaire rapide. Sur les marchés, une rotation profonde des performances domine la période, remettant en question le leadership établi des dernières années.

La montée des risques géopolitiques en fin de trimestre agit comme un catalyseur, transformant ainsi un cadre initialement favorable en un tableau plus incertain. Le positionnement clairement pro-risque des investisseurs vire à une posture plus équilibrée, traduisant une complexification du régime de marché.

En définitive, ce premier trimestre ne marque pas une rupture du cycle. Il sonne davantage le glas d’une phase de marché unidirectionnelle qui laisse place à l’entrée dans un environnement plus fragmenté, où la sélectivité et la gestion des risques redeviennent centrales.

Notre positionnement en bref

Allocation générale d'actifs

Actions | + |

Obligations | - |

Cash | = |

Duration | - |

Actions | Obligations | |||

Régions | États | |||

| USA | + | USA | - | |

| Europe | - | Europe | - | |

| Marchés Émergents | + | |||

Secteurs | Sociétés | |||

| Technologie | + | Investment grade | = | |

| Biotechnologie | + | High Yield | = | |

| Banques américaines | + | Emerging Debt | = | |

| Industrie | + |

Damien Spohn

Head of Investments

Spuerkeess Asset Management