Les marchés sur des sommets

Investment Update - Août 2025

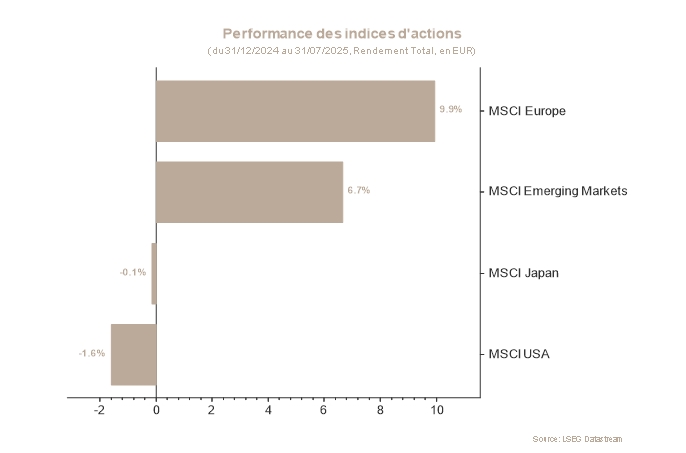

Un nouveau mois de gain a été observé en juillet, avec une hausse de 3,95% sur l’indice actions global. Les actions américaines affichent leur grand retour avec une performance de plus de 5% en euros alors que les indices européens n’affichent qu’une progression inférieure à 1%.

Du côté des taux, les mouvements sont volatils avec un taux américain à 10 ans qui passe de 4,23% en début de mois à 4,37%. De même en Allemagne, le taux à 10 ans passe de 2,60% à 2,70%.

Au niveau global, les actions continuent de se complaire sur des sommets historiques, enregistrant des records de valorisations. Encore une fois, c’est la thématique de l’intelligence artificielle qui propulse les marchés sur les sommets où ils se trouvent. Pour l’instant, ces mouvements restent soutenus par des fondamentaux forts.

Cela dit, les chiffres économiques envoient les premiers signaux d’avertissement. Si l’inflation reste encore en-dessous de 3%, on observe une inflation qui repart à la hausse sur les catégories de biens exposés aux tarifs douaniers.

Par ailleurs, certains chiffres économiques commencent à afficher des déceptions, notamment sur la consommation et sur l’emploi.

À titre d’exemple, aux États-Unis, le niveau de consommation réel mi-2025 est au même niveau qu’en décembre 2024, ce qui signifie qu’il n’y a pas eu de croissance à ce niveau cette année.

Sur l’emploi, nous observons également que la création d’emplois stagne, malgré un taux de chômage résolument stable.

Si beaucoup d’investisseurs ont parié sur la résilience de l’économie américaine malgré les tarifs, c’est en grande partie car ceux-ci n’ont pas encore impacté les chiffres économiques. Or, ce pari devient de plus en plus risqué à mesure que les indices boursiers atteignent des sommets, et que les premiers signaux d’une économie en ralentissement se font ressentir.

Du côté européen, la signature d’un accord commercial avec les États-Unis a été reçu plutôt négativement. En effet, un taux de tarifs douaniers à 15% sera désormais appliqué aux exportations européennes vers les États-Unis, impactant (certes marginalement) la croissance attendue en Europe. Toutefois, le continent européen surfe toujours sur une vague d’optimisme au vu des plans de dépenses gouvernementaux attendus, conjugués à un environnement d’inflation stable.

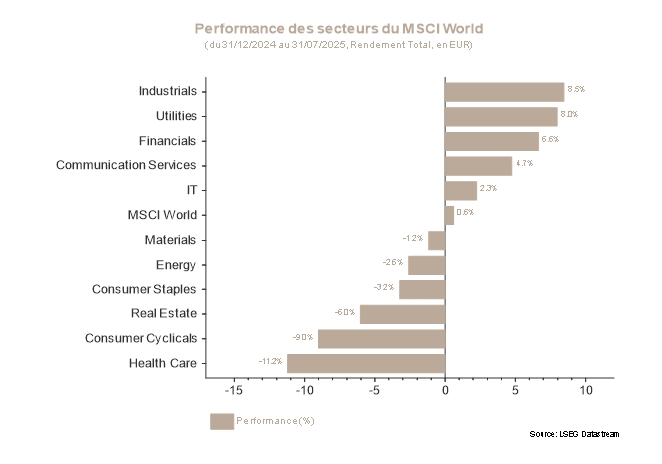

Dans cet environnement, il est préférable d’adopter un positionnement qui sous-pondère les actions, notamment via les États-Unis au vu d’un risque de correction accru. Face à des actions américaines sous-pondérées, les actions européennes et émergentes semblent plus attractives. D’un point de vue sectoriel, la préférence pour les Services de communication et les Matériaux de base européens est toujours d’actualité.

Sur le segment obligataire, les baisses de taux attendues aux États-Unis doivent être modérées dans la mesure où l’inflation risque de repartir à la hausse. Cela incite à une duration plus courte du côté des obligations américaines. En Europe, la Banque centrale européenne étant proche de la fin des baisses de taux, la duration proche du marché semble adéquate. Concernant la dette d’entreprise, malgré des spreads de taux faibles, les rendements restent intéressants sur le segment Investment grade.

Marchés boursiers

Les marchés actions internationaux ont renoué avec leurs sommets historiques au mois de juillet, à nouveau dynamisés par la multiplication des avancées sur le plan des négociations commerciales. À ce stade, l'impact des tarifs douaniers sur l'inflation et la croissance mondiale fut relativement modéré, permettant aux marchés de pérenniser leur marche haussière durant la séquence. Le régime de volatilité reste irrégulier, il continue de s’améliorer en tendance avec toutefois un VIX qui a du mal à revenir durablement sur ses niveaux normatifs. Par ailleurs, l'amorce positive du cycle de publications des deux côtés de l'Atlantique a recentré l'attention des investisseurs vers les nouvelles positives, soulignant la tendance sous-jacente saine des fondamentaux.

La qualité des publications de résultats du deuxième trimestre a impulsé un nouvel élan d'optimisme avec un S&P 500 enregistrant une croissance bénéficiaire de 10 %, portée notamment par les performances d’Alphabet, Microsoft et Meta Platforms. En Europe, les indices ont accusé le coup de l'érosion des perspectives de croissance qui reste toutefois compensée par la normalisation de l'inflation et la baisse effective des taux directeurs. Le MSCI Europe se repli de 1.4%. D'un point de vue sectoriel, la faiblesse fut exploitée pour revaloriser le secteur des matériaux à la hausse en Europe alors que l'Immobilier a été ajusté à la neutralité. Les indices américains ont surperformé dans ce contexte leurs homologues européens, portés par l'enthousiasme des investisseurs à l'égard du secteur Technologique, Industriel et de la Consommation Discrétionnaire. Enfin, la Chine se démarque nettement, l'agenda politique chinois gagne en visibilité alors qu'une perspective de trêve tarifaire se concrétise avec les Etats-Unis. Ainsi, le MSCI China gagne 9% sur la période.

Taux souverains et marché du crédit

Le mois de juillet a été dominé par une séquence inédite de tensions commerciales, de débats budgétaires et de surprises macroéconomiques, affectant les marchés obligataires des deux côtés de l’Atlantique.

En Allemagne, le taux des Bunds à 10 ans a connu des mouvements erratiques. Il a entamé le mois autour de 2,60 % avant de culminer à 2,73 % le 15 juillet, pénalisé par une combinaison de craintes fiscales (projet de budget plus dépensier en Allemagne). La détente des relations commerciales entre l’UE et les États-Unis a entraîné un repli des taux, avec un Bund 10 ans retombé à 2,60 % les 21 et 22 juillet. Cette accalmie a toutefois été de courte durée : les rendements ont rapidement rebondi vers 2,70 % sous l’effet de signaux plus restrictifs de la BCE, qui a tempéré les anticipations de nouvelles baisses de taux.

Aux États-Unis, les rendements des bons du Trésor ont connu des mouvements importants. Le 10 ans a d’abord progressé de 25 points de base pour atteindre un sommet mensuel de 4,48 % à la mi-juillet, sur fond de données économiques robustes et de doutes croissants sur l’indépendance de la Fed, son président Jerôme Powell étant la cible de vives critiques de la part du président américain. Le 10 ans américain a ensuite reculé pour atteindre 4,37 % en fin de mois, à mesure que les incertitudes liées aux négociations commerciales semblaient se dissiper. Enfin, si la Réserve fédérale a maintenu son taux directeur inchangé lors de sa réunion de fin juillet, le ton adopté a été perçu comme plus restrictif, reléguant l’hypothèse de deux baisses de taux au second plan.

Les marchés du crédit ont poursuivi leur rallye en juillet, portés par un regain d’appétit pour le risque, des publications économiques solides et des avancées dans les négociations commerciales. En zone euro, les spreads (prime de risque que les entreprises doivent payer pour emprunter) se sont nettement resserrés, atteignant de nouveaux plus bas depuis 2022 à 78 pb sur l’Investment Grade. Le segment High Yield a également bénéficié de ce contexte favorable, avec un resserrement des spreads de 38 pb pour se placer à 272 pb.