La volatilité ? C’est du passé !

Un mois animé par un retour de la volatilité vient de s’achever sur les marchés financiers. Si en surface la performance des actions globales semble sans intérêt particulier (-0,56%*), les mouvements qui ont jalonné ce mois de novembre ont été plutôt houleux.

En effet, en quelques séances seulement, l’indice américain phare, le S&P 500, a perdu près de 5%* pour retrouver le chemin de la hausse à partir du 21 novembre. Il s’avère qu’en toile de fond, les craintes des investisseurs étaient surtout liées à la trajectoire que la Fed était susceptible d’emprunter. Et si les marchés étaient convaincus que la Fed baisserait une nouvelle fois ses taux directeurs de 25 points de base en décembre, les discours de certains de ses membres ont semé le doute.

Ainsi, la probabilité de ce fléchissement est tombée jusqu’à 30% avant que les membres plus dovish de l’institution ne reviennent sur le devant de la scène pour enfoncer le clou et rassurer une bonne fois pour toutes.

La nervosité du marché est compréhensible : l’heure est à la hausse du taux de chômage, ceci laissant supposer que la Fed ferait une erreur si elle demeurait trop restrictive et ne réagissait pas à cette situation.

De surcroît, le manque de données économiques en raison de la fermeture du gouvernement américain a alimenté ces craintes. Pendant cette période de shutdown, plusieurs sources privées (plutôt ignorées des marchés en temps normal) ont montré une création d’emplois faible, voire une destruction nette d’emplois, remettant de l’eau au moulin.

Finalement, tout est rentré dans l’ordre. L’appétit au risque est revenu une fois les investisseurs rassurés par les membres de la Fed, et les marchés ont repris leur chemin ascendant vers les sommets.

Pour 2026, les attentes de croissance économique et bénéficiaires semblent bien orientées. À l’international, les banques centrales gardent un biais accommodant (hormis le Japon qui traverse une période de stress singulière qui se reflète sur ses taux et sa devise), et les gouvernements seront au rendez-vous pour assurer une impulsion budgétaire.

Dans ce contexte, un positionnement orienté pro-risque semble adapté.

Ainsi, outre le retour sur la neutralité des actions il y a plusieurs mois, l’allocation sectorielle recommandée se porte sur des pans cycliques et à haut béta tels que la Technologie, la Biotechnologie, les Banques américaines et les Services aux Collectivités, au cœur des besoins énergétiques liées à l’intelligence artificielle. Par ailleurs, la duration sur la partie obligataire s’avère peu désirée dans un tel environnement, et les taux européens sont préférés à leurs homologues américains.

*La performance est calculée en euros.

Marchés boursiers

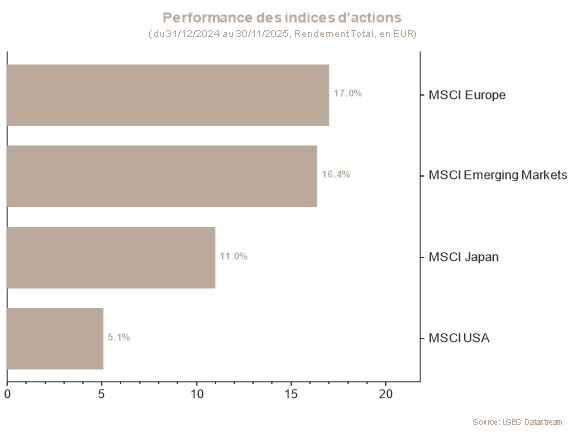

Au mois de novembre, les marchés actions ont affiché des trajectoires divergentes : l’Europe progresse (+0,94%) tandis que l’Amérique du Nord termine en léger repli et que la Chine et les marchés émergents enregistrent des baisses plus marquées. Le Japon recule également. Ces mouvements reflètent les doutes persistants autour de l’IA aux États-Unis, la faible visibilité économique liée au shutdown et un environnement chinois toujours fragile du côté de la demande.

En Europe, les marchés ont évolué au rythme des avancées diplomatiques autour du conflit en Ukraine et des incertitudes politiques que les discussions budgétaires généraient en France. Par ailleurs, ils ont intégré la possibilité d’une baisse de taux aux États-Unis en décembre, même si le scénario reste incertain.

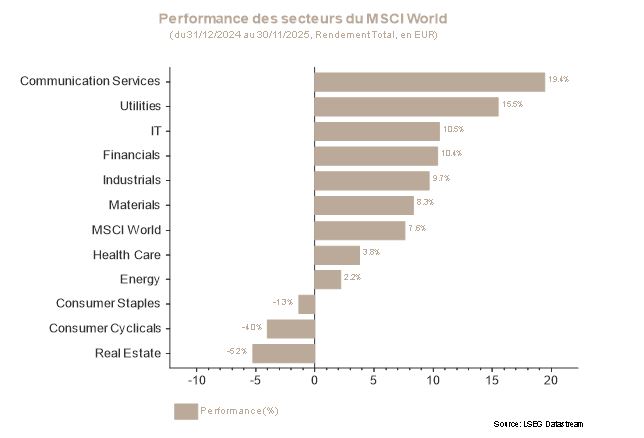

Sur le plan sectoriel, la Santé s’est démarquée positivement grâce à plusieurs annonces majeures : des avancées cliniques significatives dans des traitements de phase 3 et un climat politique plus favorable aux États-Unis, avec des accords sur les prix de certains médicaments. Ces éléments ont amélioré la visibilité du secteur et renforcé l’intérêt des investisseurs à l’égard des valeurs au pipeline solide.

Le poids des États-Unis dans les portefeuilles a été accru pour refléter un profil de croissance bénéficiaire plus porteur. Cette allocation a été financée par une réduction ciblée de la Chine, notamment sur les valeurs les plus exposées à la consommation domestique. L’Europe a été légèrement allégée, en particulier sur les Matériaux de Base et certaines valeurs moyennes allemandes. Des prises de profits ont été réalisées sur les Services de Communications, tandis que l’exposition à la Santé a été augmentée via les biotechs, choix pertinent motivé par le fait que le segment bénéficie d’un pipeline d’innovation dynamique et d’une meilleure croissance potentielle que les grandes pharmas, confrontées à des expirations de brevets. Les biotechs tirent également parti de l’intégration de l’IA dans la R&D, ce qui renforce leur attractivité et leur positionnement comme cibles potentielles d’acquisitions. Ainsi, le secteur fait valoir un profil de croissance plus porteur dans un environnement où la visibilité réglementaire s’est améliorée. L’allocation technologique liée à l’IA a également été renforcée en vue d’un potentiel rallye de fin d’année.

Taux souverains et marché du crédit

Le mois de novembre s’est scindé en deux périodes distinctes. Une première lors de laquelle les anticipations d’un statu quo de la Fed en décembre se sont renforcées, puis un retournement en toute fin de mois, les indicateurs de l’activité économique et de l’emploi moins robustes portant plusieurs membres de la Fed à adopter un ton plus souple. Cette valse des attentes s’est traduite par des mouvements erratiques sur la courbe américaine, avant un rallye en fin de mois. D’ailleurs, le 10 ans américain recule de 6 pb pour terminer novembre à 4,01%.

Dans la zone euro, les mouvements ont été plus contenus : le Bund à 10 ans a évolué proche de 2,65% et termine le mois à 2,68% (+5pb), dans un contexte de statu quo monétaire et de données hétérogènes. Les craintes ponctuelles autour de la relance budgétaire allemande ont brièvement fait remonter la partie longue, tandis que les spreads des pays périphériques sont restés globalement résilients.

Le segment du crédit a également vécu une séquence chahutée : pour l’Investment Grade (IG), les spreads se sont d’abord écartés avant de reprendre une partie du terrain perdu à la faveur du rallye de fin de période. Pour le High Yield (HY), la dynamique s’est révélée similaire, à ceci près que la volatilité s’est toutefois avérée plus marquée. Finalement, les spreads IG atteignent 83pb en Europe (+4pb) et les spreads HY, 287bp (+1pb) au dernier jour du mois.

En somme, novembre aura vu des taux ballottés par la réévaluation quasi quotidienne du calendrier d’assouplissement de la Fed, un statu quo assumé de la BCE et une sensibilité accrue aux signaux d’activité et d’inflation aux États-Unis.

Disclaimer

Les recommandations figurant dans ce document sont, sauf indication contraire expresse, celles de Spuerkeess Asset Management et sont produits par Carlo Stronck, Managing Director & Conducting Officer, Aykut Efe, Economist & Strategist, Guillaume Géhant, Portfolio Manager et Martin Gallienne, Portfolio Manager, agissant en vertu d’un contrat de travail avec Spuerkeess Asset Management.

Spuerkeess Asset Management est une entité surveillée par la Commission de Surveillance du Secteur Financier au Luxembourg en tant que société de gestion « OPCVM » pouvant fournir les services de gestion discrétionnaire de portefeuilles et de conseils en investissement.

L’ensemble des sources externes (systèmes d’information financière, Bloomberg et Refinitiv Datastream) sont, sauf indication expresse dans la recommandation proprement dite, réputées fiables, étant entendu que Spuerkeess Asset Management ne peut cependant garantir totalement l'exactitude, l'exhaustivité ou la pertinence des informations reprises par ces sources. De fait, les informations peuvent être soit incomplètes, soit condensées et ne peuvent servir de seule base d'évaluation des valeurs.

L’évaluation des instruments financiers et des émetteurs contenue dans le présent document est basée sur les données fournies par Bloomberg. Le descriptif complet de la méthode d’évaluation utilisée par Bloomberg est disponible sur le site www.bloomberg.com.

Toute référence à des performances passées ne saurait constituer une indication quant aux performances à venir. Le prix ou la valeur des investissements auxquels se réfère directement ou indirectement ce document pourrait varier à tout moment à l’encontre de vos intérêts. Tout investissement en instruments financiers entraîne certains risques dont Spuerkeess (Banque et Caisse d’Épargne de l’État, Luxembourg) a été préalablement informée, tels que la perte de l’investissement réalisé.

En vue de la fourniture des présentes recommandations à Spuerkeess, Spuerkeess Asset Management a vérifié l’ensemble des relations et circonstances qui pourraient raisonnablement être de nature à porter atteinte à l’objectivité des recommandations contenues dans ce document et confirme l’absence d’intérêts et de conflits d’intérêts concernant tout instrument financier ou émetteur auquel les recommandations se rapportent directement ou indirectement, dans son chef et celui des personnes ayant participé à la production de ces recommandations.

Les recommandations sont faites en date indiquée sur la première page du document et ont été diffusées pour la première fois à cette même date. Les recommandations contenues dans le présent document pourraient le cas échéant être reprises et dès lors, mises à jour lors de la prochaine fourniture par Spuerkeess Asset Management de conseils en investissement à Spuerkeess.

Toutes les recommandations qui ont été adressées par Spuerkeess Asset Management à Spuerkeess au cours des douze derniers mois peuvent être consultées directement et gratuitement au siège de Spuerkeess Asset Management, 19-21 rue Goethe, L-1637 Luxembourg. Les informations à consulter comprennent la date de diffusion de la recommandation concernée, l’identité de la (des) personne(s) physique(s) ayant participé à la production de la recommandation, l’objectif de prix et le prix de marché pertinent au moment de la diffusion, le sens directionnel de la recommandation concernée et la période de validité de l’objectif de prix ou de la recommandation.

Les informations contenues dans le présent document ne peuvent servir de seule base d'évaluation des valeurs et ce document ne saurait constituer un prospectus d'émission.

Ce document est communiqué à titre d’information uniquement et ne constitue pas une offre ou une sollicitation d’achat, de vente ou de souscription. Spuerkeess Asset Management ne pourra être tenue responsable des conséquences pouvant résulter de l’utilisation d’une quelconque opinion ou information contenue dans le présent document. Il en est de même de toute omission.

Spuerkeess Asset Management décline toute responsabilité au titre de ce document s'il a été altéré, déformé ou falsifié, notamment par le biais de l'utilisation d'internet.