Des marchés au mindset solide

Investment Update - Septembre 2025

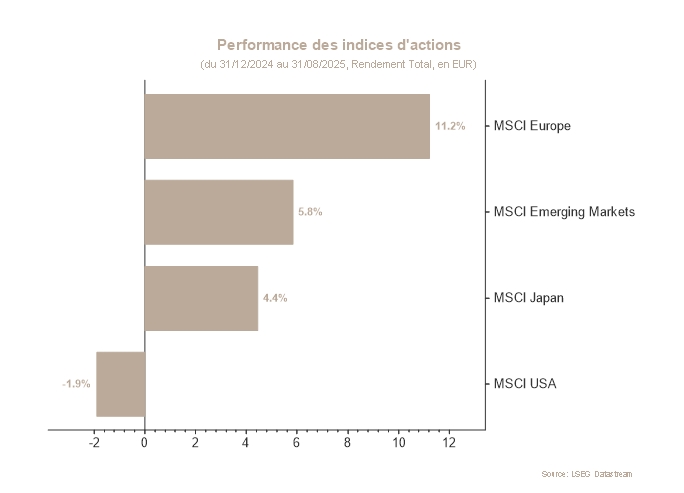

Après plusieurs mois de performance soutenue, les marchés actions terminent août à l’équilibre, l’indice d’actions globales affichant une progression très timide de 0,20% en euros. Alors que les principaux indices américains flirtent avec les sommets, les indices européens campent un peu en-dessous des niveaux records.

Sur les indices américains, un véritable effet de devise a été observé : alors que le S&P 500 a grimpé de 2% en dollars, la performance de l’indice devient négative une fois convertie en euros (-0,4%). En effet, si le dollar s’est renforcé fin juillet, il s’est affaibli en août et le taux de change est passé de 1,14 à presque 1,17 sur le mois. En revanche, les indices européens ont progressé de près de 1% grâce aux pays d’Europe du Sud tels que l’Italie et l’Espagne, la France et l’Allemagne se trouvant dans une phase de fléchissement.

D’un point de vue économique, les données publiées à travers le mois ont envoyé des signaux contradictoires. Alors que les données américaines de la création d’emplois publiées en début de mois ont copieusement déçu, d’autres indicateurs tels que les PMI ont réservé de bonnes surprises.

Du point de vue des marchés, cette donnée fléchissante de création d’emplois a été bien reçue. Jérome Powell, Président de la Réserve fédéral américaine (Fed), a prononcé un discours accommodant lors du symposium de Jackson Hole, en réaction duquel les plus optimistes évoquent une détérioration en cours du marché de l’emploi, qui nécessite un ajustement de la politique monétaire permis par une inflation qui ne serait que transitoire.

Cela dit, dans le même discours, Powell indique également que l’inflation repart à la hausse en raison des droits de douane. Une lecture plus sceptique renvoie à la période 2021-2022 où la Fed minimisait l’inflation qui se profilait en la qualifiant également de « transitoire ». Les chocs successifs n’ont finalement pas eu raison de cette inflation, et la Fed n’a toujours pas atteint sa cible d’inflation.

En août, les craintes sur l’emploi et les perspectives d’une politique monétaire moins restrictive ont orienté les taux américains sur une trajectoire baissière : le taux à 10 ans a commencé le mois à plus de 4,30% pour le finir à 4,20%. Naturellement, les attentes de fléchissements de taux se sont plus reflétées sur les taux courts (par exemple, le taux à 2 ans) qui cèdent près de 30 points de base. En Europe, la tendance sur les taux est différente, avec une relative stabilité en dessous de 2% sur les taux à 2 ans et une hausse sur les taux à 10 ans qui terminent le mois près de 2,80%.

Ce changement de ton renforce la probabilité d’une baisse de taux directeurs en septembre aux États-Unis. Quant aux autres réductions de taux attendues par le marché, le ton sera donné par les prochains chiffres d’emploi et d’inflation.

En matière de positionnement, il semble opportun de rester investi sur les marchés actions dans un environnement où la Fed apporte son soutien à l’économie. D’un point de vue géographique, la préférence va malgré tout aux marchés européens et émergents, les deux profitant du déploiement d’une politique budgétaire expansionniste. La diminution des taux directeurs impliquant une pentification de la courbe des taux américains, le secteur bancaire

est susceptible d’en bénéficier. En parallèle, les secteurs des Services de Communications (facteur IA) et des Matériaux de Base européens sont toujours surpondérés.

Sur la partie obligataire, la duration est globalement contenue, et la prudence est de mise sur les taux longs américains. Les attentes d’inflation élevées, les craintes sur l’indépendance de la Fed et le déficit budgétaire réduisent l’attractivité des maturités longues. En Europe, une certaine stabilité des attentes de croissance et d’inflation militent pour une duration proche de celle du marché. Quant aux obligations d’entreprises, les spreads sont serrés mais continuent d’offrir des rendements corrects.

Marchés boursiers

Les marchés actions ont progressé en août, portés par des indicateurs économiques favorables et des résultats d’entreprises globalement supérieurs aux attentes. Le Japon s’est distingué grâce à des données solides et à un nouvel accord commercial avec les États-Unis.

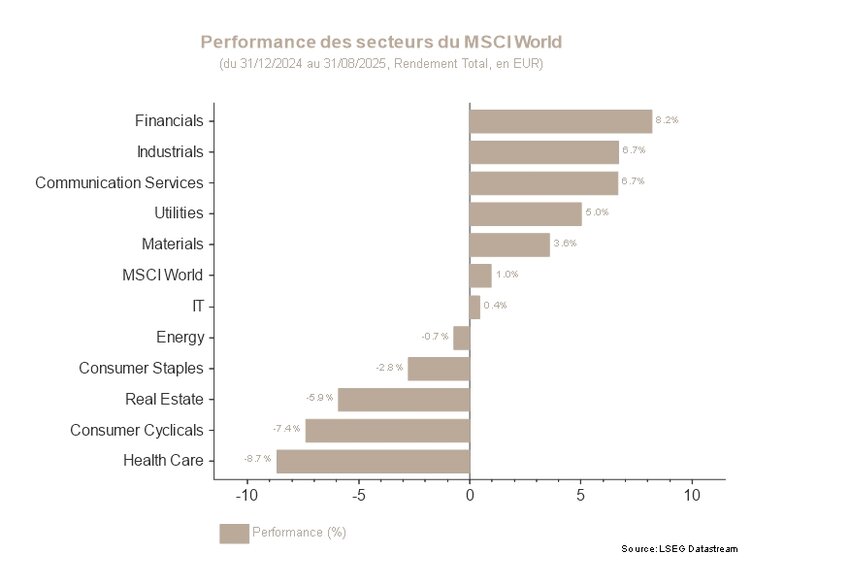

Des deux côtés de l’Atlantique, les Matériaux de Base ont signé de belles performances, tandis que la Santé a montré des signes d’amélioration. En revanche, la Technologie a sous-performé, et les valeurs liées aux Services aux Collectivités ont pesé en Europe. Dans l’Immobilier, segment qui a été réduit le mois dernier, la performance est restée en retrait.

En Europe, l’amélioration de l’activité a été assombrie par les incertitudes politiques en France, tandis que le Royaume-Uni a souffert d’une inflation persistante et d’une politique monétaire restrictive. Les marchés émergents ont bénéficié du rebond chinois, soutenu par l’apaisement des tensions commerciales avec Washington et par les mesures de soutien au secteur technologique. Les petites capitalisations et le style Value se sont également distingués. À l’issue du mois d’août, les allocations actions demeurent inchangées.

Taux souverains et marché du crédit

Les marchés obligataires ont été particulièrement volatils en août. C’est une combinaison de signaux monétaires ambigus et de données économiques contrastées qui a alimenté cette volatilité accrue.

Aux États-Unis, les rendements souverains ont évolué en dents de scie, dans un contexte de doutes croissants sur l’indépendance de la Fed et la trajectoire des taux. Le 10 ans américain a entamé le mois en chutant brutalement de 16bp à 4,22%, après un rapport sur l’emploi particulièrement faible. Les espoirs d’un assouplissement monétaire rapide ont alors été ravivés, renforcés plus tard dans le mois par un CPI de juillet conforme aux attentes. Pourtant, la dynamique s’est ensuite en partie inversée, les marchés devenant plus hésitants en réaction aux discours contradictoires au sein de la Fed. En effet, certains mettaient en garde contre les risques inflationnistes liés aux hausses de tarifs douaniers tandis que d'autres ouvraient la voie à une baisse de taux dès septembre. Finalement, le Président de la Fed, Jerome Powell, a adopté un ton jugé conciliant lors du symposium de Jackson Hole, en déclarant que le marché du travail montrait « des signes de faiblesse croissante ». Cette déclaration a contribué à une nouvelle détente des taux en fin de mois, et le 10 ans a terminé août en recul de 15 pb à 4,23 %.

Dans la zone euro, le Bund à 10 ans est resté dans une trajectoire haussière modérée, gagnant 3 pb à 2,72%. Deux dynamiques sous-jacentes méritent toutefois d’être soulignées. D’une part, le 30 ans allemand a grimpé à 3,30%, son plus haut niveau depuis quatorze ans, sous l’effet de la remontée de l’inflation sous-jacente aux États-Unis et des inquiétudes liées à la pérennité des hausses tarifaires. D’autre part, les obligations d’État françaises ont été nettement délaissées dans un contexte politique tendu. Le spread OAT-Bund à 10 ans s’est envolé de 13 pb pour atteindre 82 pb en fin de mois, alors qu’un vote de confiance crucial pour le gouvernement Bayrou est attendu début septembre.

Du côté du crédit, la tendance est favorable malgré les turbulences politiques. Aux États-Unis, les spreads Investment Grade ont atteint un plus bas depuis 2007 et terminé le mois globalement inchangés. Leurs homologues européens ont touché de nouveaux plus bas cycliques à 76 pb, mais terminent le mois sur une hausse de 6bp à 84bp.