Des marchés à la fringance en pause

Investment Update - Mars 2025

Des marchés à la fringance en pause

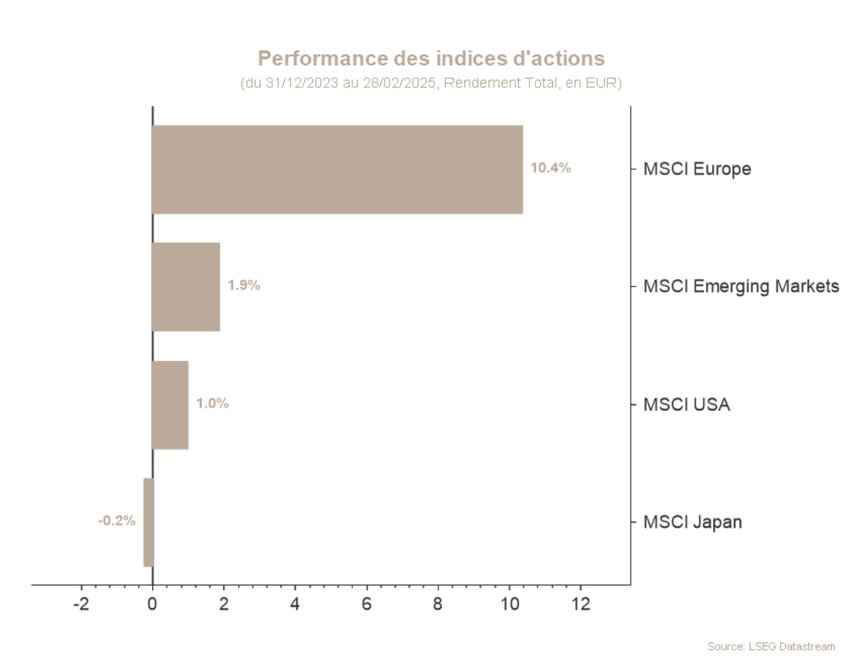

Un mois de février teinté de volatilité vient de s’écouler sur les marchés financiers. Si l’indice d’actions global perd -0,60%*, ce chiffre dissimule toutefois des disparités régionales pour le moins conséquentes. En effet, tandis que les marchés américains perdent près de -1,30%*, les actions européennes tirent en revanche leur épingle du jeu en progressant de 3,60%*.

Aux États-Unis, la croissance préoccupe. Les données économiques reflétant le sentiment du consommateur sont en détérioration, et les attentes d’inflation plombent la perception des investisseurs. Si la robustesse de l’économie américaine faisait consensus il y a encore quelques semaines, les marchés regardent désormais d’un œil inquiet les politiques économiques agressives que Donald Trump semble vouloir mettre en place. Ils craignent qu’elles ne fassent réellement dérailler l’activité économique. Cela dit, une prise de recul s’impose. Il faut savoir distinguer le sentiment économique, souvent fluctuant au gré des titres de presse, de la réalité économique. En effet, le sentiment des ménages et des entreprises demeure fragile depuis la pandémie, même aux États-Unis où la croissance a été robuste ces dernières années. Il est donc tout à fait légitime de douter du pouvoir prédictif de ces indicateurs.

Le flou sur les droits de douane imposés au Canada et au Mexique a fait grimper la nervosité sur les marchés. Compte tenu des niveaux de valorisation élevés sur les actions américaines, les acteurs de marché n’apprécient pas de perdre en visibilité.

En contrepartie, l’Europe profite de son faible niveau de valorisation et attire des flux sur son marché. Les investissements prévus en matière d’armement, qui marquent une rupture par rapport à une vision orthodoxe des finances publiques, témoignent d’un changement d’attitude à la suite du désengagement américain. C’est pourquoi les sociétés d’armement européennes, qui s’ajoutent aux banques et à certaines valeurs cycliques, portent le marché européen.

En Chine, l’effet DeepSeek aidant, les sociétés technologiques ont également bien performé en ce mois de février, et ont communiqué des résultats solides et des prévisions encourageantes. La position plus favorable du Président Xi sur la Technologie, visible lors du sommet où il a rencontré les PDG des principales entreprises du secteur, a constitué un signe avant-coureur. Ces sociétés ont donc porté les actions chinoises d’environ 12% sur le mois.

Face aux craintes que la croissance américaine génère, les taux souverains s’inscrivent dans une trajectoire baissière. Outre Atlantique, le taux à 10 ans passe de près de 4,50% à 4,20% en fin de mois. En Allemagne, le taux souverain à 10 ans oscille entre 2,40% et 2,50%, contrastant avec une économie américaine en perte de vitesse.

En somme, l’allocation demeure favorable aux actions, mettant l’accent sur une diversification internationale. Si le narratif économique semble moins favorable à court terme pour les États-Unis, les gains de productivité attendus issus de la révolution de l’intelligence artificielle ne doivent pas être oubliés. En Europe, même si les attentes de croissance restent faibles (+0,9%), le changement de mentalité à l’égard des dépenses publiques en Allemagne représente un bouleversement majeur.

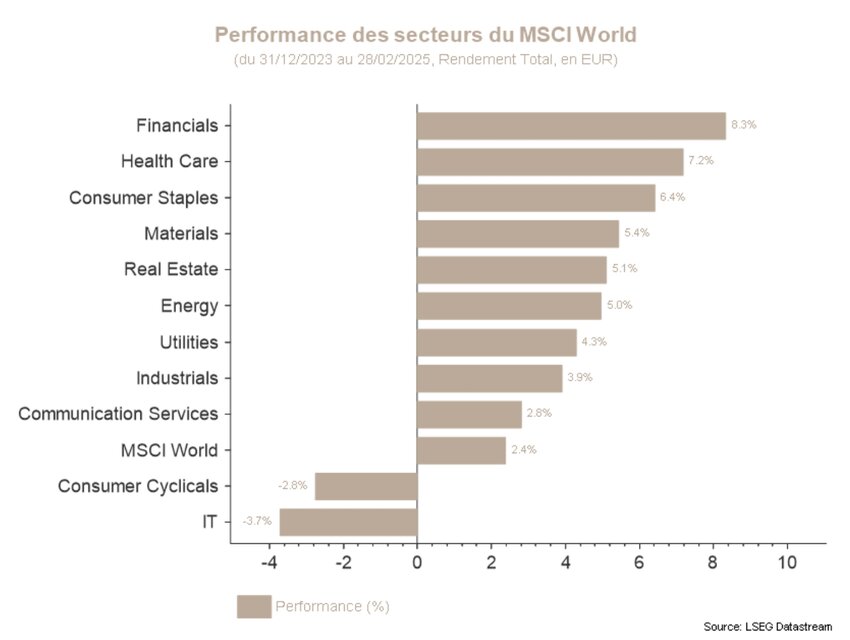

Sur le plan sectoriel, l’avis demeure positif à l’égard des banques américaines qui pourront profiter d’un environnement de profitabilité élevée, voire de dérégulation à venir. Aussi, le secteur de la Consommation discrétionnaire reste surpondéré : même si le sentiment du consommateur semble affaibli, il est encore trop tôt pour affirmer que les mauvaises nouvelles se répercuteront dans la foulée sur l’emploi et la consommation. Par ailleurs, le secteur de l’Immobilier européen est toujours un pari recommandé alors que la Banque centrale européenne (BCE) poursuit sa trajectoire baissière sur les taux directeurs. Enfin, un léger basculement vers les sociétés européennes a récemment été introduit : le segment des petites et moyennes capitalisations européennes disposent d’un potentiel de rattrapage remarquable vis-à-vis des grandes capitalisations du continent.

Sur le plan obligataire, la duration reste contenue pour profiter des fléchissements de taux directeurs, ce qui devrait affecter la partie courte de la courbe, avec une préférence pour l’Europe où la BCE est censée porter ses baisses de taux au-delà de celles de la Réserve fédérale américaine (Fed).

*Les performances sont calculées en euros.

Marchés boursiers

Février a marqué une inflexion sur les marchés actions, notamment aux États-Unis, où les incertitudes macroéconomiques et politiques ont plombé le moral des investisseurs. La dynamique exceptionnelle de l’économie américaine a montré des signes de fragilité, alimentés par des données de sentiment en repli et un regain d’inquiétude quant à la soutenabilité des bénéfices des valeurs technologiques. En l’absence de nouvelles mesures de relance budgétaire, les craintes d’un ralentissement de la consommation se sont vues renforcées, tandis que la question des barrières douanières a réintroduit un risque inflationniste.

En revanche, les marchés européens ont mieux résisté, portés par une perception plus favorable du cycle économique et des valeurs financières et industrielles inscrites dans une dynamique de revalorisation. En Chine, l’embellie des valeurs technologiques a soutenu la performance des indices, même si des préoccupations persistent sur le secteur immobilier et la demande domestique.

Dans ce contexte, l’exposition sectorielle a été ajustée pour refléter un scénario qui reste malgré tout positif. La Consommation discrétionnaire, en phase avec une croissance économique toujours résiliente, a été renforcée. En revanche, l’exposition aux valeurs de la Santé a été limitée après leur forte progression en début d’année et face aux risques réglementaires liés aux politiques de prix des médicaments, aux hausses tarifaires et aux potentielles baisses des dépenses américaines en matière de santé.

L’Immobilier européen reste attractif dans un environnement de taux modérés, tandis que les valeurs financières américaines continuent d’afficher une dynamique positive, mais sous-performent leurs homologues européennes. La prudence reste de mise sur les Matériaux et l’Énergie, que des incertitudes sur la demande mondiale, notamment chinoise, affectent encore.

L’évolution du sentiment économique et celle des données réelles, liées à la santé du consommateur principalement, continueront d’être suivies de près afin d’ajuster l’exposition en conséquence.

Taux souverains et marché du crédit

En février, les taux souverains américains et européens ont connu des mouvements d’ampleurs variées. Le mois se clôture sur une forte baisse des taux américains tandis que les taux européens ont eu plus de mal à décliner. Ainsi, aux États-Unis, le 10 ans perd 33bp et le 2 ans 20bp, tandis qu’en Allemagne, le 10 ans ne fléchit que de 5bp et le 2 ans, de 9bp.

Aux États-Unis, les deux fils conducteurs du mois ont été les menaces de tarifs douaniers et l’impact de la politique du gouvernement Trump 2.0 sur l’économie américaine. Les craintes que soient appliqués des droits de douane américains sur le Canada, le Mexique et la Chine ont émergé dès les premiers jours de février, bien que les pays voisins aient bénéficié d’une extension de dernière minute. Ainsi, l'augmentation des tarifs douaniers n’a cessé d’inquiéter tout au long du mois, tandis que l'inflation s'est maintenue largement au-dessus de l'objectif de la Fed et que certains chiffres récents pointaient vers une faiblesse du sentiment. Dans l’ensemble, les investisseurs ont réévalué les probabilités d’un ralentissement économique et revu à la hausse leurs attentes de fléchissements de taux directeurs. Tout ceci a contribué à replacer les taux américains sur la pente descendante.

En Europe, les élections allemandes et leurs implications en termes de politique fiscale ont tenu les investisseurs en haleine. Si le résultat des élections s’est globalement révélé conforme aux sondages, le changement de ton au regard du frein à la dette a quelque peu surpris. En effet, au vu du désengagement rapide des États-Unis, la classe politique allemande semble avoir troqué sa traditionnelle orthodoxie budgétaire contre de larges dépenses dans la défense et les infrastructures dont l’officialisation ne saurait tarder. Cette perspective et l’incertitude qui l’entoure fait craindre que le stock de dette n’augmente, que la croissance surprenne à la hausse et contraigne l’action de la BCE.

Du côté crédit, février a été un mois en deux temps, les spreads Euro poursuivant leur baisse pour atteindre de nouveaux plus bas avant de repartir à la hausse en raison des préoccupations géopolitiques croissantes, de la menace permanente des droits de douane américains et de l'incertitude fiscale qui a suivi les élections allemandes. Les spreads IG ont terminé le mois inchangés à 90 pb. Aux États-Unis, les spreads ont achevé le mois sur la pente ascendante.

Disclaimer

Les recommandations figurant dans ce document sont, sauf indication contraire expresse, celles de Spuerkeess Asset Management et sont produits par Carlo Stronck, Managing Director & Conducting Officer, Aykut Efe, Economist & Strategist, Amina Touaibia, Portfolio Manager et Martin Gallienne, Portfolio Manager, agissant en vertu d’un contrat de travail avec Spuerkeess Asset Management.

Spuerkeess Asset Management est une entité surveillée par la Commission de Surveillance du Secteur Financier au Luxembourg en tant que société de gestion « OPCVM » pouvant fournir les services de gestion discrétionnaire de portefeuilles et de conseils en investissement.

L’ensemble des sources externes (systèmes d’information financière, Bloomberg et Refinitiv Datastream) sont, sauf indication expresse dans la recommandation proprement dite, réputées fiables, étant entendu que Spuerkeess Asset Management ne peut cependant garantir totalement l'exactitude, l'exhaustivité ou la pertinence des informations reprises par ces sources. De fait, les informations peuvent être soit incomplètes, soit condensées et ne peuvent servir de seule base d'évaluation des valeurs.

L’évaluation des instruments financiers et des émetteurs contenue dans le présent document est basée sur les données fournies par Bloomberg. Le descriptif complet de la méthode d’évaluation utilisée par Bloomberg est disponible sur le site www.bloomberg.com.

Toute référence à des performances passées ne saurait constituer une indication quant aux performances à venir. Le prix ou la valeur des investissements auxquels se réfère directement ou indirectement ce document pourrait varier à tout moment à l’encontre de vos intérêts. Tout investissement en instruments financiers entraîne certains risques dont Spuerkeess (Banque et Caisse d’Épargne de l’État, Luxembourg) a été préalablement informée, tels que la perte de l’investissement réalisé.

En vue de la fourniture des présentes recommandations à Spuerkeess, Spuerkeess Asset Management a vérifié l’ensemble des relations et circonstances qui pourraient raisonnablement être de nature à porter atteinte à l’objectivité des recommandations contenues dans ce document et confirme l’absence d’intérêts et de conflits d’intérêts concernant tout instrument financier ou émetteur auquel les recommandations se rapportent directement ou indirectement, dans son chef et celui des personnes ayant participé à la production de ces recommandations.

Les recommandations sont faites en date indiquée sur la première page du document et ont été diffusées pour la première fois à cette même date. Les recommandations contenues dans le présent document pourraient le cas échéant être reprises et dès lors, mises à jour lors de la prochaine fourniture par Spuerkeess Asset Management de conseils en investissement à Spuerkeess.

Toutes les recommandations qui ont été adressées par Spuerkeess Asset Management à Spuerkeess au cours des douze derniers mois peuvent être consultées directement et gratuitement au siège de Spuerkeess Asset Management, 19-21 rue Goethe, L-1637 Luxembourg. Les informations à consulter comprennent la date de diffusion de la recommandation concernée, l’identité de la (des) personne(s) physique(s) ayant participé à la production de la recommandation, l’objectif de prix et le prix de marché pertinent au moment de la diffusion, le sens directionnel de la recommandation concernée et la période de validité de l’objectif de prix ou de la recommandation.

Les informations contenues dans le présent document ne peuvent servir de seule base d'évaluation des valeurs et ce document ne saurait constituer un prospectus d'émission.

Ce document est communiqué à titre d’information uniquement et ne constitue pas une offre ou une sollicitation d’achat, de vente ou de souscription. Spuerkeess Asset Management ne pourra être tenue responsable des conséquences pouvant résulter de l’utilisation d’une quelconque opinion ou information contenue dans le présent document. Il en est de même de toute omission.

Spuerkeess Asset Management décline toute responsabilité au titre de ce document s'il a été altéré, déformé ou falsifié, notamment par le biais de l'utilisation d'internet.