Informations sur VoP

Une question concernant le service Verification of Payee ?

Recherchez la réponse parmi nos articles d'aide !

-

La VoP est obligatoire pour les virements en euro saisis de manière électronique ou demandés en personne au guichet de banque. Seuls les paiements TUP et les paiements initiés par lettre, fax ou e-mail ne bénéficient pas de la sécurité supplémentaire que procure la VoP. Les clients professionnels et institutionnels ont la possibilité de faire un « opt-out » de la VoP en cas de virements multiples transmis par fichier.

La VoP est obligatoire pour les virements en euro entre des comptes de paiement de banques de la zone euro dès le 9 octobre 2025 et de toutes les banques de l’Union européenne à partir du 9 juillet 2027.

-

De par le Règlement (UE 2024/886), la VoP est un service que la banque doit fournir de manière obligatoire. Des exemptions sont uniquement possibles pour les deux cas suivants :

- la possibilité pour des clients professionnels ou institutionnels de faire un « opt-out » de la VoP en cas de virements multiples transmis par fichier.

- les paiements non-électroniques où le client n’est pas présent (TUP et paiements initiés par lettre, fax ou e-mail).

-

Oui, lors de la saisie du virement.

-

Oui, mais l’« opt-out » VoP est réservé aux clients professionnels et institutionnels et uniquement possible en cas de virements multiples transmis par fichier.

-

Oui, vérifiez que le nom du bénéficiaire que vous saisissez correspond bien au nom du compte bénéficiaire.

Le nom qui fait foi est celui qui se trouve sur le Relevé d’Identité Bancaire (RIB) du compte bénéficiaire. À défaut d’un RIB, référez-vous au nom indiqué à proximité du numéro de compte IBAN sur la facture. En cas de doute, demandez au bénéficiaire le nom à saisir.

Pour vous faciliter la vie, pensez à mettre à jour votre liste des bénéficiaires enregistrés !

-

Le relevé d’identité bancaire (RIB), est une sorte de carte d’identité bancaire qui contient vos coordonnées bancaires précises. Il permet de communiquer ces dernières à des parties tierces.

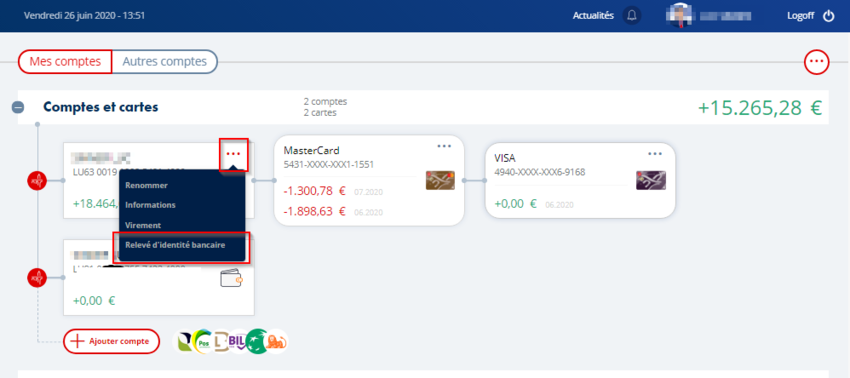

Si vous êtes titulaire d’une convention S-Net, imprimez votre RIB via votre espace S-Net :

- Accédez à votre situation financière

- Sur votre compte courant, ouvrez le menu en haut à droite à l'aide des 3 points

- Sélectionnez "Relevé d'identité bancaire"

Si vous n'avez pas encore S-Net, n'hésitez pas à contacter Spuerkeess Direct au (+352) 4015-1

-

Nous recommandons aux bénéficiaires de paiements de vérifier si leurs supports de facturation et autres indiquent bien, à proximité de leur numéro de compte IBAN, le nom du compte. Le nom à utiliser est celui qui figure sur le RIB du compte à créditer. Le cas échéant, veuillez adapter / compléter vos factures et autres supports dans les meilleurs délais.

Attention, ceci vaut évidemment aussi pour les paiements entre particuliers ! Renseignez toujours le nom du compte qui se trouve sur votre RIB avec votre numéro de compte IBAN à la personne qui doit vous transférer de l’argent.

-

Si vous ne communiquez pas de manière précise et exacte le nom de votre compte à créditer à vos clients, vous risquez que des paiements ne vous parviennent pas, car le client risque d’abandonner l’instruction de paiement en cas de discordance entre les données saisies et celles détenues par la banque bénéficiaire.

-

Si vous initiez des virements, assurez-vous que le nom du bénéficiaire que vous saisissez correspond bien au nom du compte bancaire du bénéficiaire. Utilisez le nom figurant sur le relevé d'identité bancaire (RIB) du compte. À défaut, utilisez le nom indiqué près de l'IBAN sur la facture ou la demande de paiement. En cas de doute, demandez au bénéficiaire le nom correct à saisir. Pour vous faciliter la tâche, pensez à mettre à jour votre liste de bénéficiaires enregistrés.

Le traitement de fichiers de virements (notamment via MultiLine), p.ex. pour les salaires, peut résulter dans un non-traitement de tous les virements si la VoP détecte une discordance entre le nom d’un bénéficiaire saisi et le nom du compte bénéficiaire.

D’où l’importance de vérifier votre liste des bénéficiaires enregistrés et la possibilité, en cas de virements multiples transmis par fichier, de faire un « opt-out » VoP.

-

Par défaut, la VoP est d’application. Un « opt-out » est possible mais que pour des virements multiples transmis par fichier. Veuillez contacter votre conseiller pour la mise en place de l’« opt-out ».

Vous avez la possibilité de bénéficier de nouveau de la VoP en faisant un « opt-in ».

-

Non, le Règlement UE 2024/886 s’inscrit dans un esprit de protection des consommateurs et impose aux banques le contrôle VoP obligatoire pour les virements initiés par les particuliers.

-

Consultez le Relevé d’Identité Bancaire (RIB) de votre compte. Le nom du bénéficiaire à saisir lors du paiement doit correspondre au nom qui se trouve sur le RIB du compte bénéficiaire.

-

Non, la VoP est un outil d’aide qui vérifie la concordance de données, plus précisément la concordance entre le nom du bénéficiaire saisi et le nom du compte bénéficiaire. Le système attire l’attention du payeur en cas de discordance. Le payeur doit alors procéder à une vérification des données saisies. Il peut modifier l’instruction de virement, qui sera de nouveau sujette à la VoP, ou prendre le risque et la responsabilité, en forçant l’exécution de l’instruction initiale, qu'un paiement arrive chez un mauvais destinataire.

-

Oui, la VoP est obligatoire entre banques de la zone euro dès le 9 octobre 2025 et entre toutes banques de l’Union européenne à partir du 9 juillet 2027. Potentiellement toute autre banque non-UE située dans la zone SEPA (p.ex. UK, Suisse) peut aussi offrir le service VoP.

-

Les ordres permanents existants ne sont pas affectés, à moins qu'ils ne soient modifiés. La VoP s’applique à la création de nouveaux ordres permanents.

-

Chaque nouvelle mesure de sécurité va inciter des malfrats à construire de nouveaux scénarios de fraudes. Veuillez toujours garder en tête que ni les banques, ni d'autres prestataires de services de paiement n'envoient des messages ou e-mail pour vous demander des données. Si vous recevez de tels messages, ce sont des tentatives de fraude. La VoP s'effectue uniquement sur les plateformes des banques (p.ex. S-Net, S-Net Mobile) ou autres prestataires de services de paiement. Le contrôle VoP y est automatique et ne requiert aucune action spécifique de votre part.

-

Pour connaître les spécificités du virement instantané, veuillez cliquer ici.

-

L’utilisation d’alias, de noms commerciaux, d'abréviations ou d'acronymes risque d'engendrer une non-correspondance ou correspondance partielle et de déclencher un message d’alerte « Close Match » ou « No Match ».

-

Non, les différences de majuscules et de ponctuation n’auront pas d’impact.

-

Assurez-vous que votre téléphone mobile ou votre tablette dispose bien de la dernière version de S-Net afin de pouvoir bénéficier de toutes les nouvelles fonctionnalités, dont notamment le service VoP. Rendez-vous donc dans Google Play ou App Store pour une mise à jour éventuelle !

Aucune version d’update ne s’affiche dans votre store ? Il se pourrait alors que votre smartphone ou tablette ne soit plus supporté(e) par les nouvelles technologies. Veuillez prendre contact avec votre fournisseur de téléphonie mobile.

-

En cas de détection d’un « Close Match » ou d’un « No Match », vous avez la possibilité de continuer sans modification lorsque vous êtes sûr de vos données. Il suffit alors d’appuyer sur la touche « Contrôler ». Nous vous conseillons toutefois de procéder d’abord à la vérification et, le cas échéant, la rectification du nom saisi, en vous basant, soit sur les informations qui vous sont affichées en S-Net (en cas d’un « Close Match »), soit sur les informations fiables obtenues du bénéficiaire (en cas de « No Match »). Ceci vous servira aussi par la suite, lorsque vous saisirez une nouvelle transaction pour le même bénéficiaire.

-

Plusieurs cas de figure peuvent expliquer la génération d’un tel message, par exemple lorsque le compte bénéficiaire saisi n’existe pas ou lorsque la banque du bénéficiaire n’a pas encore implémenté la VoP. Vérifiez les données saisies avant de valider le virement.