Analyse économique - Janvier 2026

Quand nuance fait foi

La tonalité du quatrième trimestre 2025 s’est révélée assez claire : les marchés ont continué d’avancer, avec moins d’insouciance toutefois qu’en milieu d’année. Les actions ont progressé, le crédit est resté solide, et l’évolution de certains segments très spécifiques — comme le Japon ou les métaux précieux — s’est avérée particulièrement marquante. Pour autant, la tranquillité n’a pas regagné les marchés de taux. Que du contraire : la fin d’année a rappelé que la question de l’inflation n’est pas complètement « réglée » et que les banques centrales gardent la main, prêtes à ralentir ou accélérer selon les chiffres.

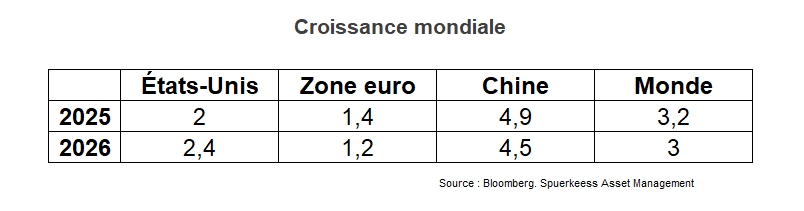

Sur le plan économique, le contraste entre États-Unis et Europe est resté net. Aux États-Unis, l’économie a continué de tourner à un rythme soutenu, notamment sur les deuxième et troisième trimestres à près de 4%. La consommation a tenu malgré un emploi en détérioration et les scénarii de ralentissement brutal ont de nouveau été repoussés. Aussi, l’ampleur des investissements en infrastructures liées à l’intelligence artificielle ont fait considérablement grimper les chiffres de croissance. Sur le Vieux Continent, la dynamique est restée plus fragile, mais elle s’est stabilisée : la croissance est légèrement supérieure à 1%, et le Sud du continent affiche un dynamisme absent en Allemagne.

Pour 2026, la tendance est à l’optimisme sur le cadre macroéconomique : les politiques budgétaires sont globalement expansionnistes (plan de relance allemand, crédits d’impôts américains, promesses de relance au Japon) et le biais accommodant de la Fed pourrait revenir sur le devant de la scène au vu des attentes d’inflation en accalmie. La croissance américaine peut continuer à prospérer à travers les crédits d’impôts, un effet de richesse sans précédent auprès des ménages, les investissements en intelligence artificielle et une normalisation des incertitudes liées aux tarifs.

Sur l’inflation, une approche plus nuancée s’impose. L’inflation « globale » s’est rapprochée des cibles des banques centrales, surtout en zone euro, où elle s’est située autour de 2% à l’automne (2,1% en novembre 2025). Pourtant, l’inflation sous-jacente a continué de donner du fil à retordre, notamment via les services. Résultat : les banques centrales ont peiné à adopter un discours franchement accommodant. Par voie de conséquence, le marché a dû ajuster son récit : oui, la désinflation a eu lieu, mais non, elle ne garantit pas une baisse rapide et automatique des taux.

C’est exactement ce qui s’est joué du côté de la Banque centrale européenne (BCE). L’institution a poursuivi sa politique d’assouplissement en 2025 et a ramené ses taux vers des niveaux proches de 2% en fin d’année. Toutefois, en fin de trimestre, la BCE s’est montrée plus attentive à ne pas « sur-promettre ». Le marché a commencé à réintégrer un scénario où l’assouplissement pourrait être interrompu si l’inflation core ne baissait pas assez vite. Ce simple changement de ton a suffi à tendre les taux longs européens : il a rappelé que la logique BCE n’est pas encore celle de l’accompagnement, mais toujours du contrôle.

Aux États-Unis, la Fed a aussi avancé vers l’assouplissement, mais dans un climat plus disputé. Fin 2025, elle a ramené les Fed Funds vers 3,50–3,75%. La différence avec son homologue européenne, c’est que la Fed a dû gérer un dilemme plus aigu : des données sur le marché de l’emploi orientées dans le sens d’une baisse des taux, mais une inflation toujours supérieure à la cible de 2%. Les échanges internes ont reflété ce tiraillement : l’institution s’est révélée moins homogène, et sa trajectoire future dépendante de la moindre surprise sur l’inflation ou l’emploi. Cela étant, la fin d’année a réservé une bonne surprise : la baisse des attentes d’inflation, en attestent les swaps d’inflation.

Marchés

Dans ce contexte macroéconomique et monétaire, la hausse des actions s’est poursuivie, quoiqu’avec une hiérarchie très nette. L’Europe a bien performé, et une partie notable de cette force provient des banques, qui ont profité d’un environnement où les taux restent plus élevés qu’avant-crise, même après les premiers fléchissements. Les États-Unis ont également progressé, mais de manière plus concentrée : la hausse a continué de s’appuyer sur un noyau dur de grandes capitalisations technologiques et sur tout ce qui touche à l’intelligence artificielle. Ce marché, est haussier mais pas uniforme, et cette concentration reste un point crucial pour juger de la qualité du mouvement.

L’évolution du Japon compte parmi les grands épisodes du trimestre. Le changement de leadership politique à l’automne et l’annonce d’un plan de relance ont déclenché un rally puissant, avec une accélération visible dès octobre. Le marché y a vu un message lisible : un pays prêt à soutenir la croissance nominale et à renforcer la cohérence de sa politique économique. Cela a attiré des flux internationaux et a renforcé la perception que le Japon reste un terrain favorable lorsque la politique monétaire devient moins prévisible à l’échelle mondiale. Toutefois, notons la dégringolade du yen japonais qui a fait les frais des ambitions budgétaires expansionnistes.

Côté obligataire, le trimestre a surtout raconté une histoire de divergence. En zone euro, les taux longs se sont tendus, portés par trois facteurs : une BCE moins accommodante dans le ton, une inflation sous-jacente encore collante et une prime budgétaire qui a refait surface. La duration européenne est redevenue un risque à gérer plutôt qu’un soutien automatique. Aux États-Unis, la dynamique a été plus équilibrée : les Treasuries ont continué de bénéficier d’une tendance annuelle de détente, même si le marché est resté nerveux autour des statistiques et de la liquidité de fin d’année sur les marchés monétaires.

Disclaimer

Les informations et opinions contenues dans le présent document se dégagent de sources d’informations fiables. La Banque et Caisse d'Epargne de l'Etat, Luxembourg (Spuerkeess) ne peut cependant pas garantir leur exactitude, exhaustivité ou pertinence. Les informations et les opinions contenues dans le présent document sont fournies à titre purement informatif aux clients de la Spuerkeess et ne constituent ni une offre d’achat ou de vente, ni des recommandations d’investissement, ni un conseil en investissement, voire un quelconque engagement de la Spuerkeess. Chaque client est tenu de se forger sa propre opinion sur les informations contenues dans le présent document et pour ce faire, il lui est loisible de contacter son conseiller habituel pour toute question en matière d’investissements. Les informations et opinions ne sauraient en aucun cas servir à une évaluation des instruments financiers éventuellement mentionnés dans le présent document. Toute référence à des performances passées ne saurait constituer une indication quant aux performances à venir. Le contenu du présent document reflète les opinions de la Spuerkeess au jour de la publication dudit document. Toute information ou opinion contenues dans le présent document peut être supprimée ou modifiée à tout moment par une nouvelle publication. La Spuerkeess décline toute responsabilité au titre de ce document s’il a été altéré, déformé ou falsifié notamment par le biais de l’utilisation d’Internet. En outre, la Spuerkeess ne pourra être tenue responsable des conséquences pouvant résulter de l’utilisation d’une quelconque opinion ou information contenue dans le présent document. En tant qu’établissement de crédit de droit luxembourgeois, la Spuerkeess est soumise au contrôle prudentiel de la Commission de Surveillance du Secteur Financier. Le présent document a été élaboré par le Service Spuerkeess Asset Management. Le présent document ne peut être ni reproduit, ni communiqué à une tierce personne sans autorisation préalable écrite de la Spuerkeess. Sauf indication contraire dans le présent document, il n’est pas prévu de le mettre à jour.