Une fin sans étincelle, mais en beauté

Investment Update - Janvier 2026

Décembre 2025 s’est clôturé sans son habituel rallye de Noël sur les marchés financiers. Une fois n’est pas coutume : l’indice global affiche une performance peu enthousiasmante de -0,15%*. D’ailleurs, ce dernier mois de l’année se scinde en deux temps : d’abord un fléchissement puis une dernière phase de hausse. Et si les étincelles ont manqué en cette toute fin d’année, reconnaissons que l’année se termine en beauté puisque les marchés actions à l’échelle globale ont gagné près de 8%*. Une belle performance en somme, notamment en Europe.

Toutefois, relevons une divergence notable sur les performances régionales en décembre : cette fois, les marchés américains accusent du retard (-1%*), alors que leurs homologues européens et émergents tirent leur épingle du jeu en enregistrant une performance respective de 2,67%* et 1,82%*. Ainsi, les investisseurs semblent chercher à diversifier leurs portefeuilles après s’être longtemps concentrés sur les marchés américains, portés depuis plusieurs années par la Technologie et la thématique de l’intelligence artificielle.

Les faits économiques marquants du mois viennent soutenir le scénario économique favorable aux États-Unis : d’après les dernières estimations, la croissance économique surprend nettement à la hausse et l’inflation ralentit notablement. En effet, la seconde estimation au troisième trimestre est sortie nettement au-dessus des attentes : 4,3% alors que consensus économique s’attendant à 3,3% de croissance annualisée. Aussi, la surprise haussière sur la consommation privée (publiée à 3,5% au lieu de 2,7%) a apaisé les craintes récentes quant à son évolution.

L’inflation a catalysé l’attention des marchés, qui n’ont pas caché leur inquiétude de ne disposer d’aucune donnée durant la fermeture du gouvernement. En novembre, l’inflation est finalement sortie à « seulement » 2,7%, bien en-dessous des attentes situées à 3,1%. Cette évolution reflète un mois de convergence rapide vers la cible de 2% et semble confirmer la thèse d’un effet inflationniste des tarifs qui s’estompe progressivement.

Enfin, aux États-Unis toujours, le taux de chômage a continué d’augmenter légèrement pour atteindre 4,6%. Si l’évolution inquiète, elle ne se fait que graduellement, ce qui dissipe les craintes de récession à court terme.

Dans ce contexte, la dernière baisse de taux à laquelle la Fed a procédé en décembre s’est déroulée dans la dissension. En effet, si la hausse du taux de chômage est à la source de cette décision, certains membres de la Fed ont exprimé leur inconfort à la prendre dans un contexte où l’inflation se situe bien au-dessus de la cible. C’est pourquoi les prochaines baisses de taux devraient être décidées avec parcimonie.

En Europe, l’activité réaccélère au troisième trimestre et porte la croissance à 0,3%. La consommation privée et les dépenses publiques ont rendu l’activité économique plus dynamique. L’inflation campe à 2,1%. Pour autant, ce chiffre à lui seul n’est pas une raison suffisante pour que la Banque centrale européenne (BCE) reprenne ses baisses de taux. Pour l’instant, Francfort se satisfait de sa position et transmet même des messages de prudence quant aux attentes de baisses de taux.

Dans cette perspective, les taux souverains s’inscrivent globalement en hausse sur le mois. À titre d’exemple, le taux américain à 10 ans passe de 4,02% à 4,17%, et son homologue allemand passe de 2,69% à 2,85%.

Enfin, la géopolitique s’est encore une fois invitée sur le devant de la scène en ce début d’année avec le renversement du régime Maduro au Vénézuéla. Les principaux impacts attendus sont naturellement sur le secteur de l’Énergie au vu des amples réserves dont dispose le pays : la potentielle levée des sanctions politiques et un renouvellement des infrastructures pourrait ajouter le pétrole vénézuélien à l’offre globale.

L’allocation retenue pour fin 2025 et la nouvelle année est pro-risque : les actions sont surpondérées, notamment via les États-Unis et les marchés émergents qui permettent l’exposition à la thématique de l’intelligence artificielle. Par ailleurs, la biotechnologie et les banques américaines font partie des segments favoris. Enfin, l’obligataire est sous-pondéré dans l’ensemble, avec une préférence pour le portage via la dette d’entreprises au détriment des taux souverains et de la duration.

*Les performances sont calculées en euros.

Marchés boursiers

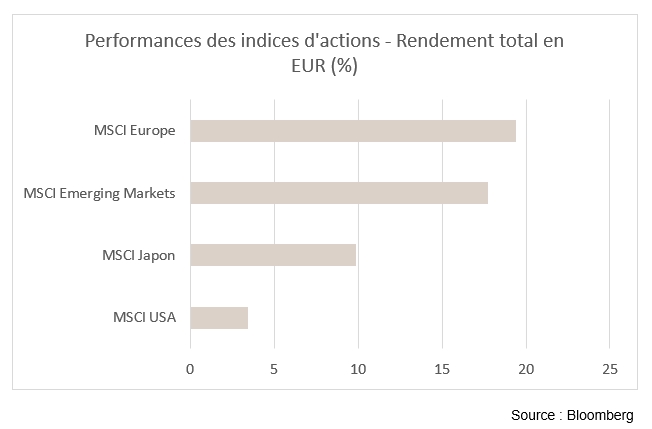

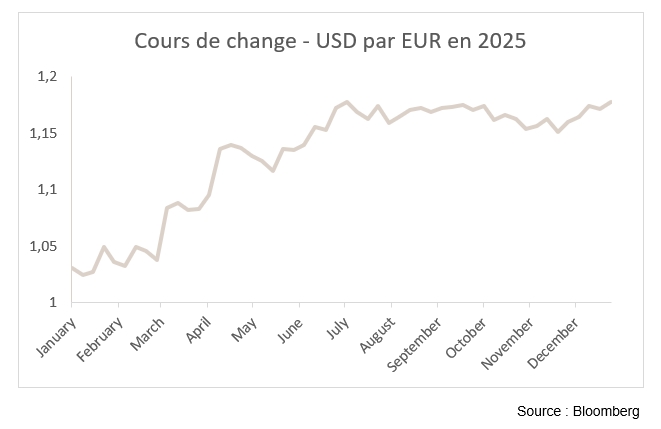

Au 31 décembre 2025, le bilan de performance des indices actions internationaux s'est révélé relativement équilibré, tranchant avec la dynamique soutenue affichée en 2025. Ainsi, l'indice de référence européen clôture à +20,2%*, la Chine à +15,9%* et l'indice des émergents à +18,5%*. Un effet de dépréciation du dollar fortement négatif sur l'année a fait chuter le MSCI North America à -4,5%*.

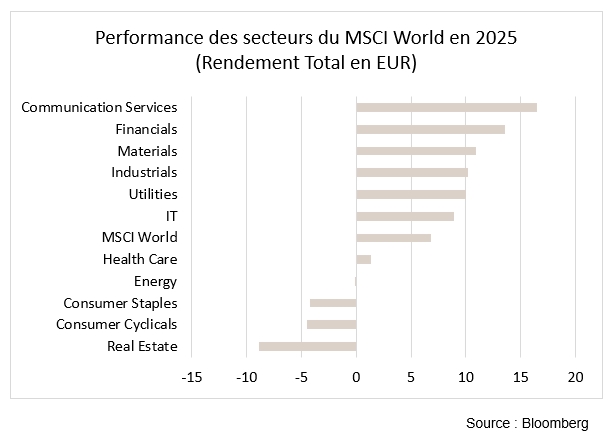

Appuyés par une conjoncture domestique favorable en décembre, les marchés européens ont dominé le classement en inscrivant une progression de 2,7%*. L'indice des émergents suit à 1,84%* alors que la cote américaine enregistre un repli de 1%, crispée par les doutes entourant la monétisation de l'intelligence artificielle. Le rallye de fin d'année tant espéré s'est donc fait attendre alors que les réunions principales des banques centrales n'ont amené aucun élément de surprise sur les marchés. La faible ascension s'est reflétée dans les dynamiques sectorielles, caractérisées par une sortie plus marquée des investisseurs des indices riches en valeurs technologiques, réorientant les flux vers les secteurs cycliques Value dans un contexte de faibles volumes.

Sur le Vieux Continent, des tendances positives ont été observées dans les Basic Ressources, qui se distinguent en gagnant 10,3% alors qu'ils profitent d'un momentum positif provenant de données publiées par les majors du secteur. Les valeurs industrielles capturent également une partie des gains avec une progression de 3,2%. Le secteur bancaire a été gagnant des deux côtés de l'atlantique, affichant une percée de 7,9% en Europe et de 5,6% aux États-Unis.

Bien que les fondamentaux des entreprises soient toujours alignés avec des tendances bénéficiaires solides Outre Atlantique, les données macroéconomiques n'ont révélé aucun changement substantiel, perpétuant un positionnement de marché hésitant. Dans ce contexte, les secteurs des Matériaux et de l’Industrie affichent une hausse respective de 3% et de 0,8%.

Aucun arbitrage sectoriel n'a été opéré au mois de décembre.

*Les performances sont calculées en euros.

Taux souverains et marché du crédit

Décembre a marqué le grand retour de la volatilité sur les marchés obligataires, dans un contexte de tensions persistantes sur la partie longue des courbes souveraines. En début de mois s’est opéré un mouvement global de tension des taux, amplifié par des anticipations de durcissement monétaire de la Banque du Japon. Ainsi, les marchés ont oscillé au gré des données macroéconomiques américaines et des prises de parole des banquiers centraux, avant de se stabiliser en toute fin de période dans des volumes réduits.

Aux États-Unis, la Fed a procédé à une troisième baisse consécutive de 25 points de base, ramenant la fourchette cible de son taux directeur à 3,50–3,75%. Si cette décision était largement intégrée, Jerôme Powell a souligné que la politique monétaire se situait désormais à proximité d’un niveau neutre, ouvrant la voie à une phase d’attentisme en début d’année 2026. Le taux américain à 10 ans est remonté au cours du mois, terminant l’année à 4,17% contre 4,02% en début de mois et contre 4,56% en début d’année.

En zone euro, les marchés souverains ont également souffert de la remontée des primes au niveau global ainsi que du ton attentiste de la BCE. Ainsi, certains propos d’un membre de la BCE, évoquant explicitement la possibilité d’une prochaine hausse de taux, ont provoqué un net mouvement de tension sur la partie longue, catapultant le Bund à 10 ans en nette hausse à 2,85% en fin de mois contre 2,68% au 1er décembre et 2,36% en début d’année.

Sur le segment du crédit, décembre s’est inscrit dans une dynamique constructive. En dépit de l’augmentation des taux souverains et d’un discours monétaire parfois plus restrictif, les spreads ont poursuivi leur resserrement de part et d’autre de l’Atlantique. En Europe, la performance a été particulièrement marquée, les spreads Investment Grade et High Yield terminant l’année à 77 pb et 278 pb respectivement, soit des baisses de 24 pb et 37 pb sur l’année. Aux États-Unis, le mouvement s’est révélé plus modéré mais reste favorable : les spreads Investment Grade clôturent l’année à 77 pb (-2 pb) tandis que le High Yield recule de 20 pb à 267 pb.

Disclaimer

Les recommandations figurant dans ce document sont, sauf indication contraire expresse, celles de Spuerkeess Asset Management et sont produits par Carlo Stronck, Managing Director & Conducting Officer, Aykut Efe, Economist & Strategist, Guillaume Géhant, Portfolio Manager et Martin Gallienne, Portfolio Manager, agissant en vertu d’un contrat de travail avec Spuerkeess Asset Management.

Spuerkeess Asset Management est une entité surveillée par la Commission de Surveillance du Secteur Financier au Luxembourg en tant que société de gestion « OPCVM » pouvant fournir les services de gestion discrétionnaire de portefeuilles et de conseils en investissement.

L’ensemble des sources externes (systèmes d’information financière, Bloomberg et Refinitiv Datastream) sont, sauf indication expresse dans la recommandation proprement dite, réputées fiables, étant entendu que Spuerkeess Asset Management ne peut cependant garantir totalement l'exactitude, l'exhaustivité ou la pertinence des informations reprises par ces sources. De fait, les informations peuvent être soit incomplètes, soit condensées et ne peuvent servir de seule base d'évaluation des valeurs.

L’évaluation des instruments financiers et des émetteurs contenue dans le présent document est basée sur les données fournies par Bloomberg. Le descriptif complet de la méthode d’évaluation utilisée par Bloomberg est disponible sur le site www.bloomberg.com.

Toute référence à des performances passées ne saurait constituer une indication quant aux performances à venir. Le prix ou la valeur des investissements auxquels se réfère directement ou indirectement ce document pourrait varier à tout moment à l’encontre de vos intérêts. Tout investissement en instruments financiers entraîne certains risques dont Spuerkeess (Banque et Caisse d’Épargne de l’État, Luxembourg) a été préalablement informée, tels que la perte de l’investissement réalisé.

En vue de la fourniture des présentes recommandations à Spuerkeess, Spuerkeess Asset Management a vérifié l’ensemble des relations et circonstances qui pourraient raisonnablement être de nature à porter atteinte à l’objectivité des recommandations contenues dans ce document et confirme l’absence d’intérêts et de conflits d’intérêts concernant tout instrument financier ou émetteur auquel les recommandations se rapportent directement ou indirectement, dans son chef et celui des personnes ayant participé à la production de ces recommandations.

Les recommandations sont faites en date indiquée sur la première page du document et ont été diffusées pour la première fois à cette même date. Les recommandations contenues dans le présent document pourraient le cas échéant être reprises et dès lors, mises à jour lors de la prochaine fourniture par Spuerkeess Asset Management de conseils en investissement à Spuerkeess.

Toutes les recommandations qui ont été adressées par Spuerkeess Asset Management à Spuerkeess au cours des douze derniers mois peuvent être consultées directement et gratuitement au siège de Spuerkeess Asset Management, 19-21 rue Goethe, L-1637 Luxembourg. Les informations à consulter comprennent la date de diffusion de la recommandation concernée, l’identité de la (des) personne(s) physique(s) ayant participé à la production de la recommandation, l’objectif de prix et le prix de marché pertinent au moment de la diffusion, le sens directionnel de la recommandation concernée et la période de validité de l’objectif de prix ou de la recommandation.

Les informations contenues dans le présent document ne peuvent servir de seule base d'évaluation des valeurs et ce document ne saurait constituer un prospectus d'émission.

Ce document est communiqué à titre d’information uniquement et ne constitue pas une offre ou une sollicitation d’achat, de vente ou de souscription. Spuerkeess Asset Management ne pourra être tenue responsable des conséquences pouvant résulter de l’utilisation d’une quelconque opinion ou information contenue dans le présent document. Il en est de même de toute omission.

Spuerkeess Asset Management décline toute responsabilité au titre de ce document s'il a été altéré, déformé ou falsifié, notamment par le biais de l'utilisation d'internet.