Un vent déchaîné finit toujours par s’incliner.

Investment Update - Avril 2026

Ce mois de mars, giboulées rime avec volatilité : de retour sur les marchés financiers, elle déclenche une baisse de près de 5%* sur les actions globales après les attaques israélo-américaines visant l’Iran.

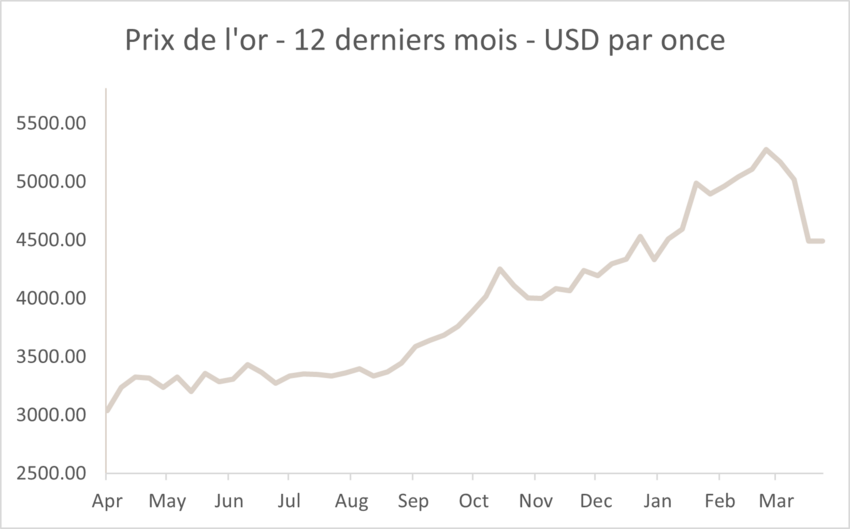

La volatilité n’a épargné aucune classe d’actifs : le pétrole a grimpé de 63% en dollars, l’or a perdu 11% et les taux souverains ont remonté en Europe et aux États-Unis.

Le taux américain à 10 ans est passé de moins de 4% à 4,32%. En Allemagne, le Bund à 10 ans s’est inscrit dans son sillage en passant de 2,65% à plus de 3%.

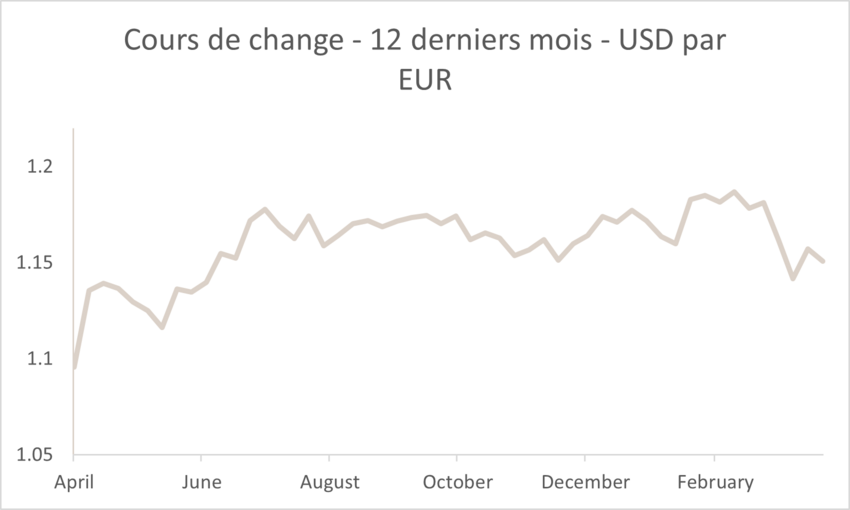

Le dollar a particulièrement fait office de valeur refuge, dans un contexte où l’or et les obligations n’ont pas pu jouer ce rôle. Ainsi, les investisseurs européens ont pu amortir plus de 2% en étant investis aux États-Unis grâce à l’effet dollar. Les autres régions, à savoir l’Europe, le Japon et les Marchés émergents, pourtant grands gagnants des deux premiers mois de l’année, ont nettement sous-performé en mars en inscrivant des performances respectives de -7,68%*, -10,25%* et -10,91%*.

Les conflits armés ont progressivement touché les infrastructures de pétrole de gaz, le détroit d’Ormuz étant au cœur des préoccupations puisque 20% du pétrole mondial y transite. Par moment, les investisseurs y ont vu des relents de 2022 : une hausse des matières premières qui génère des craintes de stagflation.

Il va sans dire que les impacts économiques du conflit seront intimement liés à sa durée et aux interruptions de production et de transport de pétrole et de gaz. À titre d’exemple, le Qatar a très rapidement cessé de produire du gaz naturel liquéfié (GNL) qui représente près de 20% de la production mondiale.

Pour l’instant, l’impact inflationniste est assez certain à court terme. Les attentes d’inflation à 1 an s’inscrivent généralement en hausse, mais la croyance en un conflit limité dans le temps permet aux attentes d’inflation de rester modérées à plus long terme.

Ainsi, les craintes de stagflation ont refait surface. Pourtant, les investisseurs ne sont pas unanimes en la matière.

Du côté des banques centrales, les attentes divergent. Les conséquences inflationnistes étant plus fortes en Europe, le marché obligataire se demande si la Banque centrale européenne (BCE) pourrait éventuellement augmenter ses taux directeurs 1 à 2 fois dans les mois qui viennent. Aux États-Unis en revanche, le statuquo sur les taux de la Réserve fédérale (Fed) semble satisfaisant.

Pour l’instant, un régime de forte inflation comparable à celui de 2022 est écarté. Certes, le prix du baril s’envole, mais en 2022, outre le conflit ukrainien, les goulots d’étranglement post-Covid et la hausse salariale copieuse faisaient déjà grimper l’inflation. Aujourd’hui, ces mêmes facteurs sont beaucoup plus à l’accalmie.

Dans ce contexte, il a été décidé d’abaisser les risques dans les portefeuilles en cédant les actions dès le déclenchement du conflit. Par ailleurs, en vue de profiter du rôle diversifiant du dollar et de la place de producteur de pétrole et de gaz des États-Unis, cette région a été largement surpondérée au détriment de l’Europe et les marchés émergents, régions fragilisées face au choc énergétique en vue de leur dépendance à l’importation.

Sur le plan sectoriel, la Technologie continue de présenter de larges opportunités de croissance avec une valorisation très attractive par rapport aux derniers mois. Enfin, les autres secteurs tels que la Biotechnologie, les Banques et la Consommation discrétionnaire représentent toujours des thématiques d’investissement intéressantes.

Enfin, sur le segment obligataire, le risque de duration est toujours contenu avec des taux souverains peu attractifs du côté américain mais légèrement intéressants plus en Europe. Sur le crédit, la qualité et le portage demeurent favorisées.

*Les performances sont calculées en euros.

Marchés boursiers

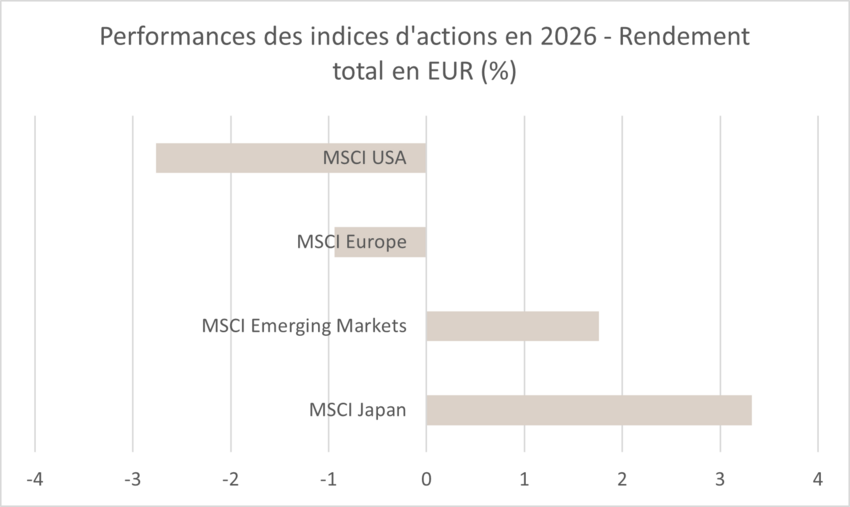

Le déclenchement de la guerre au Moyen-Orient en début de séquence a imposé un cadre économique et géopolitique particulièrement instable, entraînant une dégradation rapide du sentiment des investisseurs à l’échelle mondiale et une correction marquée des principaux indices internationaux. L'escalade des tensions entre les États-Unis et l'Iran a en effet généré un choc énergétique d'une ampleur extrême, forçant les investisseurs à envisager désormais le scénario d'une stagflation. De ce fait, le bilan de performances des indices s’est révélé très négatif : les marchés émergents cèdent 9,4%*, l'indice japonais perd 8,6%*, suivi de près par le MSCI China Index qui recule de 4,5%*. Historiquement sur les marchés développés, cette typologie de choc est perçue comme schématiquement favorable aux marchés américains et pénalisante pour les indices européens. Cette lecture semble confirmée par l'orientation du MSCI Europe en mars qui inscrit une baisse de 8%* contre un MSCI North America à -4,76%*.

Dans les faits, cette forte contre-performance résulte d'une crainte de propagation d'un choc de croissance, même si les investisseurs arbitrent nettement en faveur des États-Unis. Ce qui justifie notamment la surperformance des marchés américains est en théorie une moindre exposition au choc pétrolier, le pays étant net exportateur, alors que l'Europe est typiquement considérée comme structurellement dépendante aux flux énergétiques provenant du détroit d'Ormuz.

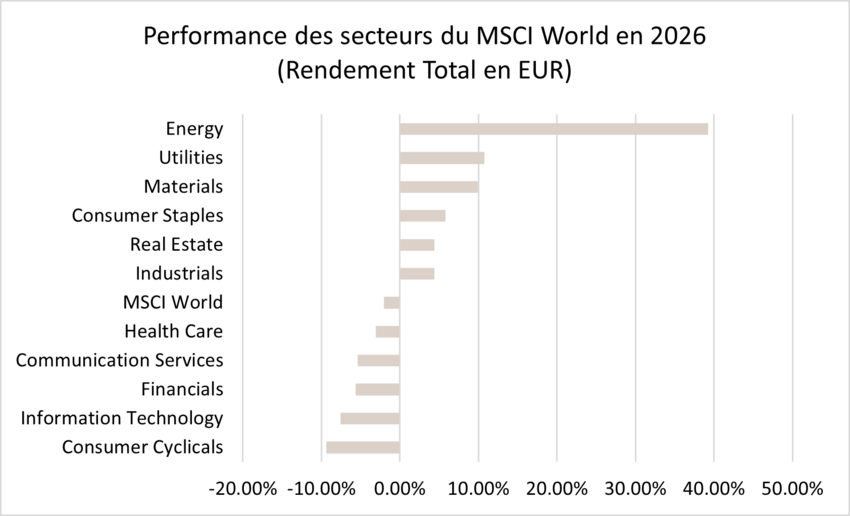

Cela étant, à l'exception du secteur de l’Énergie, qui s’est très largement distingué avec une progression de 15 % de l’indice MSCI ACWI Energy, tous les autres secteurs ont fini la période dans le rouge. Les primes de risques se sont toutefois envolées pour les segments les plus cycliques et vulnérables à une hausse du prix du baril, conformément aux mouvements observés sur la Consommation discrétionnaire (-7,7%), l’Industrie (-9,5%) puis les Matériaux (-10%).

L’allocation sectorielle est restée contrariante : la surpondération sur les secteurs de la Consommation discrétionnaire, la Technologie et la Finance a été conservée. Dans un tel contexte, il est important de préciser que la Tech a révélé de la résilience en endossant le rôle d'un secteur refuge compte tenu des thématiques de long terme qu'il regroupe. Bien que contrariant, ce choix repose sur une approche pragmatique, qui intègre l'hypothèse d'un rattrapage significatif dans le cas d'une amélioration progressive de la visibilité sur les marchés.

*Les performances sont calculées en euros.

Taux souverains et marché du crédit

Mars a été dominé par l’escalade du conflit entre les États-Unis et l’Iran, qui a provoqué une flambée des prix de l’énergie et ravivé le risque d’un choc stagflationniste. Ainsi, les marchés obligataires ont alterné de violents épisodes de tension et de détente au gré des annonces d’un possible cessez-le-feu. Le bilan mensuel à l’issue de ces intenses giboulées reste nettement négatif.

Aux États-Unis, les Treasuries ont subi une nette remontée des rendements. En début de mois, la flambée du pétrole, la hausse des anticipations d’inflation et plusieurs statistiques encore solides ont conduit les marchés à effacer presque entièrement les baisses de taux attendues de la Fed. Mi-mars, la banque centrale a laissé ses taux inchangés, mais le ton de Jerome Powell s’est voulu plus vigilant sur l’inflation, insistant sur la nécessité d’observer davantage de progrès avant d’envisager un nouvel assouplissement. Si quelques phases de détente sont apparues en fin de mois à la faveur d’espoirs diplomatiques et d’un discours un peu moins restrictif, elles n’ont pas suffi à inverser la tendance. Le taux américain à 10 ans termine ainsi à 4,32%, en hausse de 38 pb.

La zone euro a connu un mouvement encore plus marqué, en particulier sur les maturités courtes, les marchés étant davantage exposés à un choc énergétique durable. La hausse du gaz et du pétrole, le rebond de l’inflation sous-jacente et les commentaires plus fermes de plusieurs membres de la BCE ont nourri l’idée d’une possible reprise des hausses de taux. Les investisseurs sont même passés à une tarification de resserrement monétaire d’ici la fin de l’année. Malgré un reflux partiel en toute fin de période, le Bund à 10 ans clôture le mois à 3,00%, en hausse de 36 pb, à marquer d’une pierre blanche puisqu’il s’agit de son premier retour au-dessus de ce seuil depuis 2011.

Sur le segment du crédit, le mois s’est révélé plus résilient que la seule hausse de la volatilité macroéconomique ne l’aurait laissé penser. Certes, les spreads se sont écartés, mais dans une ampleur bien plus limitée que la remontée des taux sans risque. Les spreads Investment Grade se sont élargis de 13 pb à 95 pb en zone euro et de 5 pb à 89 pb aux États-Unis. Ainsi, les rendements offerts par le crédit sont nettement remontés, le rendement moyen sur l’Investment Grade s’affichant à 3,7%, des niveaux attractifs pour des investisseurs de long terme.

Disclaimer

Les recommandations figurant dans ce document sont, sauf indication contraire expresse, celles de Spuerkeess Asset Management et sont produits par Carlo Stronck, Managing Director & Conducting Officer, Aykut Efe, Economist & Strategist, Amina Touaibia, Portfolio Manager et Martin Gallienne, Portfolio Manager, agissant en vertu d’un contrat de travail avec Spuerkeess Asset Management.

Spuerkeess Asset Management est une entité surveillée par la Commission de Surveillance du Secteur Financier au Luxembourg en tant que société de gestion « OPCVM » pouvant fournir les services de gestion discrétionnaire de portefeuilles et de conseils en investissement.

L’ensemble des sources externes (systèmes d’information financière, Bloomberg et Refinitiv Datastream) sont, sauf indication expresse dans la recommandation proprement dite, réputées fiables, étant entendu que Spuerkeess Asset Management ne peut cependant garantir totalement l'exactitude, l'exhaustivité ou la pertinence des informations reprises par ces sources. De fait, les informations peuvent être soit incomplètes, soit condensées et ne peuvent servir de seule base d'évaluation des valeurs.

L’évaluation des instruments financiers et des émetteurs contenue dans le présent document est basée sur les données fournies par Bloomberg. Le descriptif complet de la méthode d’évaluation utilisée par Bloomberg est disponible sur le site www.bloomberg.com.

Toute référence à des performances passées ne saurait constituer une indication quant aux performances à venir. Le prix ou la valeur des investissements auxquels se réfère directement ou indirectement ce document pourrait varier à tout moment à l’encontre de vos intérêts. Tout investissement en instruments financiers entraîne certains risques dont Spuerkeess (Banque et Caisse d’Épargne de l’État, Luxembourg) a été préalablement informée, tels que la perte de l’investissement réalisé.

En vue de la fourniture des présentes recommandations à Spuerkeess, Spuerkeess Asset Management a vérifié l’ensemble des relations et circonstances qui pourraient raisonnablement être de nature à porter atteinte à l’objectivité des recommandations contenues dans ce document et confirme l’absence d’intérêts et de conflits d’intérêts concernant tout instrument financier ou émetteur auquel les recommandations se rapportent directement ou indirectement, dans son chef et celui des personnes ayant participé à la production de ces recommandations.

Les recommandations sont faites en date indiquée sur la première page du document et ont été diffusées pour la première fois à cette même date. Les recommandations contenues dans le présent document pourraient le cas échéant être reprises et dès lors, mises à jour lors de la prochaine fourniture par Spuerkeess Asset Management de conseils en investissement à Spuerkeess.

Toutes les recommandations qui ont été adressées par Spuerkeess Asset Management à Spuerkeess au cours des douze derniers mois peuvent être consultées directement et gratuitement au siège de Spuerkeess Asset Management, 19-21 rue Goethe, L-1637 Luxembourg. Les informations à consulter comprennent la date de diffusion de la recommandation concernée, l’identité de la (des) personne(s) physique(s) ayant participé à la production de la recommandation, l’objectif de prix et le prix de marché pertinent au moment de la diffusion, le sens directionnel de la recommandation concernée et la période de validité de l’objectif de prix ou de la recommandation.

Les informations contenues dans le présent document ne peuvent servir de seule base d'évaluation des valeurs et ce document ne saurait constituer un prospectus d'émission.

Ce document est communiqué à titre d’information uniquement et ne constitue pas une offre ou une sollicitation d’achat, de vente ou de souscription. Spuerkeess Asset Management ne pourra être tenue responsable des conséquences pouvant résulter de l’utilisation d’une quelconque opinion ou information contenue dans le présent document. Il en est de même de toute omission.

Spuerkeess Asset Management décline toute responsabilité au titre de ce document s'il a été altéré, déformé ou falsifié, notamment par le biais de l'utilisation d'internet.