Un bouquet sectoriel surprenant

Investment Update - Mars 2026

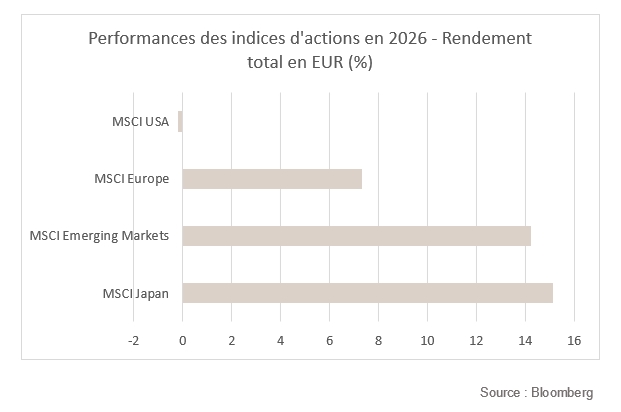

Le mois de février a été favorable pour les marchés actions, qui ont gagné 2,05%*. Cette progression s’est appuyée sur une rotation géographique et sectorielle particulièrement marquée. Alors que les marchés américains stagnent, l’Europe gagne 4,1%*, les émergents progressent de 7,4%* et le Japon grimpe de 9,3%*.

Cette rotation ne s’est pas seulement limitée géographiquement ; elle s’est également opérée en termes de styles : les petites et moyennes capitalisations ont retenu la faveur des investisseurs au détriment des grandes capitalisations américaines, de même que la Value l’a emporté sur la Croissance.

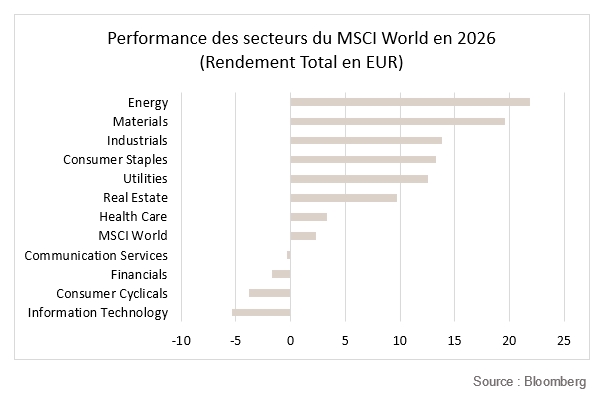

En termes sectoriels, un ensemble plutôt atypique s’est révélé particulièrement performant : des secteurs cycliques comme les Matériaux de Base et l’Énergie arrivent en tête, suivis de secteurs défensifs, généralement favorisés durant les périodes de contraction économique, comme la Consommation de Base et les Services aux Collectivités.

La Technologie et la thématique de l’intelligence artificielle ont donc été délaissées ces dernières semaines malgré les performances très élevées de ces dernières années. Pourquoi ce revirement de situation ? Les dernières avancées dans le domaine de l’IA inquiètent le secteur car certains nouveaux outils annoncés permettraient de réduire fortement la dépendance à certains outils ou logiciels.

Les indicateurs économiques, quant à eux, sont plutôt au vert. Aux États-Unis, si la baisse des dépenses publiques a légèrement pesé sur le PIB au 4ème trimestre (seulement 1,4% de croissance enregistrée), la consommation privée et les investissements des entreprises restent robustes. Par ailleurs, les indicateurs manufacturiers sont de plus en plus encourageants, notamment les nouvelles commandes enregistrées dans les fameux indicateurs de PMI.

Quant à l’inflation, si les signaux sèment la confusion, elle demeure sous contrôle. Selon les différents indicateurs, l’inflation en termes annuels se situe entre 2,4% et 3% aux États-Unis.

Dans un tel contexte, les taux souverains ont été généralement baissiers. Le taux souverain américain à 10 ans passe de 4,24% à 3,94%, et son homologue allemand de 2,84% à 2,64%, potentiellement sur fonds de craintes géopolitiques en amont des attaques israélo-américaines sur l’Iran.

Les hostilités au Moyen-Orient revenant sur le devant de la scène, le prix du pétrole a de nouveau grimpé, le prix « spot » s’approchant des 80 dollars le baril. Cette situation n’étant pas sans risques, tant en raison des ramifications du pétrole que du blocage du détroit d’Ormuz, l’allocation en actions a été abaissée de sur-pondéré à Neutre.

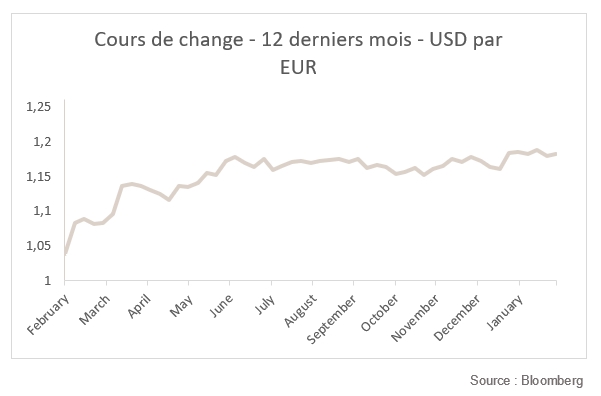

En termes géographiques, l’avantage est donné à la région États-Unis : elle est en tête en termes de production de gaz et d’énergie, contrairement à l’Europe et à l’Asie pacifique qui sont toutes deux importatrices de pétrole et de gaz. Par ailleurs, les États-Unis continuent de profiter du renforcement du dollar qui bénéficie actuellement de son statut de valeur refuge.

L’obligataire est toujours sous-pondéré, avec une duration courte et une préférence pour le crédit contre le souverain.

*Les performances sont calculées en euros.

Marchés boursiers

Février a été marqué par une forte divergence régionale. Les actions mondiales ont légèrement progressé (+2,05%*), dans un contexte de volatilité accrue et d’un ton plus «risk-off» en fin de mois. L’Asie-Pacifique s’est nettement distinguée, l’indice MSCI Asia Pacific affichant une hausse de +7,4%* sur le mois. Le Japon s’est montré particulièrement dynamique : l’indice MSCI Japan a gagné +9,3%*, soutenu par une vague d’optimisme après la victoire électorale de Sanae Takaichi. En Europe, le marché a avancé de +4,1%* et inscrit un nouveau plus haut historique en milieu de mois, même si une partie du potentiel semble désormais davantage intégré dans les cours. À l’inverse, les marchés américains ont été plus difficiles à naviguer. Le MSCI North America a fait du surplace en affichant une performance de -0,1%*, pénalisé par la consolidation des valeurs technologiques et des interrogations autour de la thématique IA.

Sur le plan sectoriel, la dispersion a été exceptionnelle : l’écart se creuse sérieusement, avec près de 15 points entre les meilleurs et les moins bons secteurs. Les Matériaux de Base (+9,3%), les Services aux Collectivités (+7,9%), l’Énergie (+7,8%) et la Consommation de Base (+7,1%) ont bénéficié d’un mouvement de rotation vers les segments défensifs, dans un environnement plus incertain. À l’opposé, les Télécoms (-5,5%), la Consommation discrétionnaire (-4,6%) et la Technologie (-4,9%) ont souffert. En toile de fond, c’est la remise en question du complexe IA qui prévaut, tant sur le plan de la rentabilité des investissements que sur la disruption de certain modèles économiques, l’IA engendrant également des craintes sur le crédit privé. Une aversion au risque renforcée a également été alimentée par des données d’inflation ravivant les inquiétudes quant aux baisses de taux plus tardives, sans oublier la remontée du pétrole dans un contexte géopolitique plus tendu (U.S.-Iran), tandis que les incertitudes commerciales en fin de mois ont renforcé la prime de risque sur les actifs cycliques. Dans ce contexte, l’allocation géographique et sectorielle n’ont pas été modifiées. Toutefois, des ajustements ont été effectués au sein de la Consommation discrétionnaire (augmentation des services) et des valeurs bancaires (diversification géographique avec des valeurs européennes exposées aux pays émergents).

*Les performances sont calculées en euros.

Taux souverains et marché du crédit

Du côté obligataire, février a été marqué par une dynamique paradoxale sur les marchés : en dépit de données américaines solides et d’un discours plus ferme de la Fed, les taux souverains ont nettement reculé sous l’effet combiné de la volatilité sur les marchés actions et d’un regain de tensions géopolitiques. Ainsi, les marchés ont progressivement relégué les fondamentaux macroéconomiques au second plan au profit d’un repositionnement défensif.

Aux États-Unis, le mois a débuté sur des données économiques résilientes tandis que la Fed a souligné l’absence d’urgence à assouplir la politique monétaire. Toutefois, la correction substantielle des valeurs technologiques (actions), les incertitudes autour de la trajectoire commerciale américaine et la montée des risques géopolitiques au Moyen-Orient ont ravivé la demande pour les Treasuries. Malgré des statistiques globalement résilientes, le mouvement d’aversion au risque a dominé, entraînant une détente significative de la courbe. Le taux à 10 ans clôture ainsi le mois à 3,94%, en baisse de 30 pb, tandis que le 2 ans recule de 15pb pour s’établir à 3,37%.

En zone euro, les taux ont évolué dans le sillage des Treasuries. Après un début de mois tendu sur la partie longue en raison des débats budgétaires et de la hausse passée des rendements japonais, la dynamique s’est inversée à mesure que le climat de marché devenait plus prudent. L’inflation en zone euro a montré des signes de modération, et la BCE a maintenu un ton équilibré, sans signaler d’inflexion imminente. Dans ce contexte, le Bund à 10 ans termine le mois à 2,64%, en fléchissement de 20 pb.

Sur le crédit, le ton s’est dégradé en fin de période. Les primes de risque se sont élargies, plus visibles sur le High Yield que sur l’Investment Grade, en cohérence avec le choc de volatilité actions et la hausse de l’aversion au risque. Les spreads se sont écartés d’environ +10 pb (US IG et EUR IG) et +30 pb (US HY et EUR HY) durant le mois. Toutefois, la performance est demeurée positive en termes de rendement total, portée par la détente des taux sans risque, et les spreads ne sont que marginalement plus hauts comparés au 31 décembre 2025.

Disclaimer

Les recommandations figurant dans ce document sont, sauf indication contraire expresse, celles de Spuerkeess Asset Management et sont produits par Carlo Stronck, Managing Director & Conducting Officer, Aykut Efe, Economist & Strategist, Guillaume Géhant, Portfolio Manager et Martin Gallienne, Portfolio Manager, agissant en vertu d’un contrat de travail avec Spuerkeess Asset Management.

Spuerkeess Asset Management est une entité surveillée par la Commission de Surveillance du Secteur Financier au Luxembourg en tant que société de gestion « OPCVM » pouvant fournir les services de gestion discrétionnaire de portefeuilles et de conseils en investissement.

L’ensemble des sources externes (systèmes d’information financière, Bloomberg et Refinitiv Datastream) sont, sauf indication expresse dans la recommandation proprement dite, réputées fiables, étant entendu que Spuerkeess Asset Management ne peut cependant garantir totalement l'exactitude, l'exhaustivité ou la pertinence des informations reprises par ces sources. De fait, les informations peuvent être soit incomplètes, soit condensées et ne peuvent servir de seule base d'évaluation des valeurs.

L’évaluation des instruments financiers et des émetteurs contenue dans le présent document est basée sur les données fournies par Bloomberg. Le descriptif complet de la méthode d’évaluation utilisée par Bloomberg est disponible sur le site www.bloomberg.com.

Toute référence à des performances passées ne saurait constituer une indication quant aux performances à venir. Le prix ou la valeur des investissements auxquels se réfère directement ou indirectement ce document pourrait varier à tout moment à l’encontre de vos intérêts. Tout investissement en instruments financiers entraîne certains risques dont Spuerkeess (Banque et Caisse d’Épargne de l’État, Luxembourg) a été préalablement informée, tels que la perte de l’investissement réalisé.

En vue de la fourniture des présentes recommandations à Spuerkeess, Spuerkeess Asset Management a vérifié l’ensemble des relations et circonstances qui pourraient raisonnablement être de nature à porter atteinte à l’objectivité des recommandations contenues dans ce document et confirme l’absence d’intérêts et de conflits d’intérêts concernant tout instrument financier ou émetteur auquel les recommandations se rapportent directement ou indirectement, dans son chef et celui des personnes ayant participé à la production de ces recommandations.

Les recommandations sont faites en date indiquée sur la première page du document et ont été diffusées pour la première fois à cette même date. Les recommandations contenues dans le présent document pourraient le cas échéant être reprises et dès lors, mises à jour lors de la prochaine fourniture par Spuerkeess Asset Management de conseils en investissement à Spuerkeess.

Toutes les recommandations qui ont été adressées par Spuerkeess Asset Management à Spuerkeess au cours des douze derniers mois peuvent être consultées directement et gratuitement au siège de Spuerkeess Asset Management, 19-21 rue Goethe, L-1637 Luxembourg. Les informations à consulter comprennent la date de diffusion de la recommandation concernée, l’identité de la (des) personne(s) physique(s) ayant participé à la production de la recommandation, l’objectif de prix et le prix de marché pertinent au moment de la diffusion, le sens directionnel de la recommandation concernée et la période de validité de l’objectif de prix ou de la recommandation.

Les informations contenues dans le présent document ne peuvent servir de seule base d'évaluation des valeurs et ce document ne saurait constituer un prospectus d'émission.

Ce document est communiqué à titre d’information uniquement et ne constitue pas une offre ou une sollicitation d’achat, de vente ou de souscription. Spuerkeess Asset Management ne pourra être tenue responsable des conséquences pouvant résulter de l’utilisation d’une quelconque opinion ou information contenue dans le présent document. Il en est de même de toute omission.

Spuerkeess Asset Management décline toute responsabilité au titre de ce document s'il a été altéré, déformé ou falsifié, notamment par le biais de l'utilisation d'internet.