Quand gagner se conjugue à tous les temps

Septembre marque le cinquième mois consécutif de gains sur le marché actions, portant la performance l’indice global à 3,23%*.

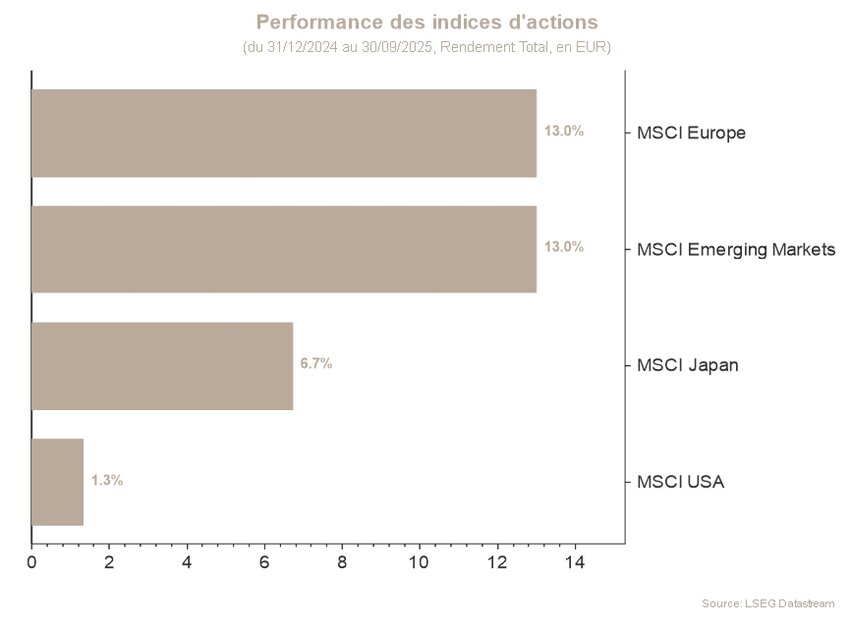

Les marchés américains s’en révèlent de nouveau les moteurs (+3,24%), mais aussi et surtout les marchés émergents, qui grimpent de 6,67% sur la période. L’Europe, quant à elle, affiche un gain correct mais plus modeste de 1,5%.

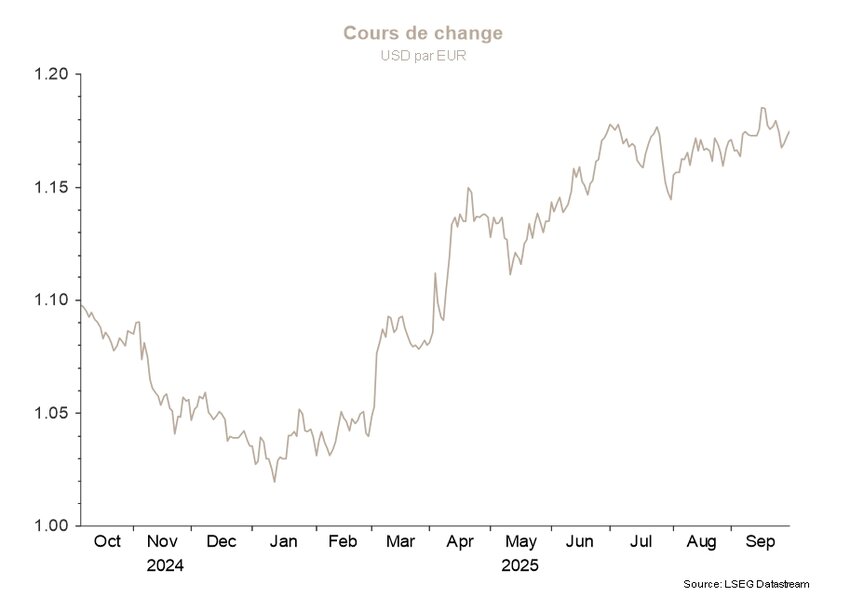

Du côté obligataire, le taux de référence américain à 10 ans passe de 4,23% à 4,15%, un léger déclin qui laisse entrevoir une tendance baissière, la Réserve fédérale américaine (Fed) étant attendue sur ce terrain. En Europe, le taux allemand à 10 ans s’est stabilisé autour de 2,70%.

Aux États-Unis, les signaux contradictoires envoyés par les données économiques rendent la lecture du cycle plus ardue que de coutume. Alors que les créations d’emplois sont au plus bas depuis plusieurs mois, les derniers chiffres de croissance pour le 2ème trimestre, notamment de consommation, ont été copieusement révisés à la hausse. En effet, la croissance réelle s’affiche à 3,8% contre 3,3% estimés dans un premier temps, tandis que la consommation s’accroît de 2,5% contre une première estimation à 1,7%.

Toutefois, si la création d’emplois est faible, la destruction d’emplois n’est pas non plus à l’ordre du jour. Ce nouvel équilibre de dynamisme ralenti sur le marché de l’emploi permet au taux de chômage de rester contenu.

Par ailleurs, les effets de l’inflation sur l’économie américaine continuent d’inquiéter. Or, ce regain actuel d’inflation essentiellement attribuable aux tarifs, que la Fed considère comme transitoire, ne fait pas déraper les attentes d’inflation.

Dans ce contexte où la croissance de l’emploi s’affaiblit et l’inflation est qualifiée de temporaire, la Fed s’est permis de réduire ses taux directeurs de 25 points de base en septembre et envisage encore une à deux baisse(s) d’ampleur similaire d’ici à fin 2025.

En Europe, l’équilibre économique actuel repose sur des niveaux de croissance et d’inflation plus faibles. D’après ses dernières prévisions, la Banque centrale européenne (BCE) s’attend à ce que l’inflation tombe en-dessous de sa cible de 2% sur les deux prochaines années, avec une croissance économique qui peine à décoller au-delà de 1%.

En somme, les investisseurs se réjouissent de voir les taux d’intérêt directeurs fléchir aux États-Unis car cela pourrait prolonger la durée de vie du cycle économique actuel. Historiquement, lorsque la Fed baisse ses taux directeurs et que l’économie américaine évite la récession, les marchés actions grimpent dans les mois qui suivent.

Dans ce cadre global, il a été décidé d’augmenter la part des actions dans les portefeuilles pour la faire passer à neutre. D’un point de vue géographique, la préférence va à l’Europe d’une part, et aux marchés émergents d’autre part, face à un marché américain qui s’est considérablement renchéri.

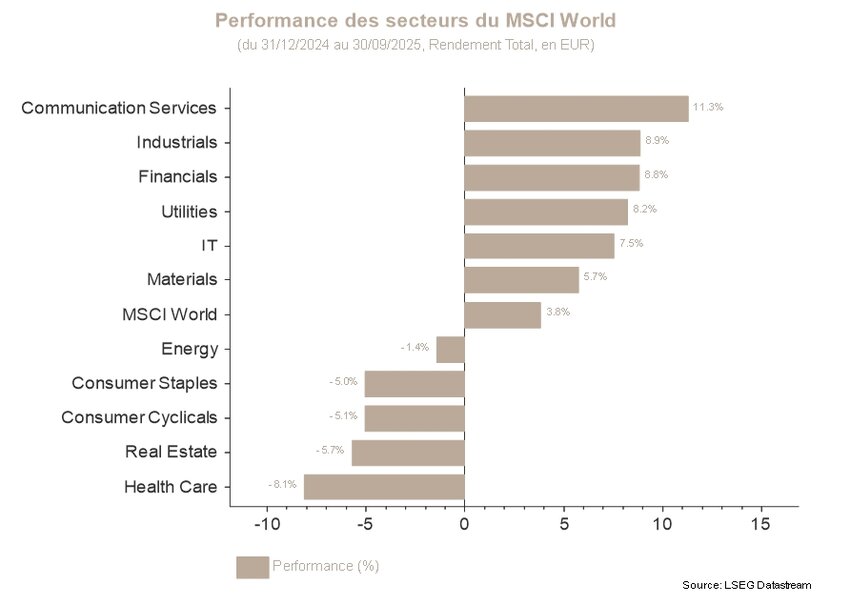

Sur le plan sectoriel, les Services de Communications, les Matériaux de base et les Banques américaines, ainsi que les Services aux Collectivités, sont surpondérés. La récente surpondération des Services aux Collectivités permet d’obtenir une exposition à la thématique de la hausse de la demande en électricité, attribuable notamment aux besoins massifs liés à l’intelligence artificielle.

Sur le plan obligataire, les taux souverains américains et la duration inspirent tous deux la vigilance, alors qu’une inflation plus bénigne en Europe permet de conserver une duration plus proche de celle du marché. Enfin, la neutralité sur la dette d’entreprises est maintenue compte tenu de l’effet de portage et des spreads contenus.

*La performance est calculée en euros.

Marchés boursiers

Durant le mois de septembre, les indices actions internationaux ont majoritairement évolué en terrain positif, propulsés par de nouvelles forces motrices sur le plan macroéconomique et monétaire. La répartition des poches de performance s’est révélée relativement disparate alors que les indices chinois et émergents se sont distingués par des gains remarquables. À ce titre, le MSCI China affiche une progression de 9,23%, suivi par l'indice des émergents qui enregistre un gain de 6,67% à l’issue de la séquence mensuelle.

Aux États-Unis, après la clôture d'une saison de publications de résultats encourageants, les investisseurs se positionnent en faveur d'une poursuite de dynamique après l'amorce du cycle de baisse de taux de la Fed. La clarification sur la politique monétaire a donc contribué à déjouer les statistiques d'une saisonnalité historiquement défavorable pour les marchés en septembre. D'un point de vue fondamental, les sociétés continuent de signaler une dynamique d'investissement intensive, favorablement perçue par le marché. Les secteurs de la Technologie et des Services de Communications surperforment ainsi largement le reste de la cote.

En Europe, le constat s’est révélé plus mitigé : les déterminants macroéconomiques semblent indiquer une croissance atone alors que le consensus attend un risque de dégradation supplémentaire, justifiant en partie le recul de 1,6% du MSCI Europe à l’issue de la période. L'analyse des comportements sectoriels montre une nouvelle fois la surperformance nette du secteur des Matériaux, qui s'appuie sur des estimations de croissance révisée à la hausse et des droits de douane globalement plus favorables. Le secteur de la Tech se distingue également par un fort rebond, alors que les grandes capitalisations du secteur retracent une partie des pertes cumulées.

Dans un contexte de valorisations élevées et de signaux parfois contradictoires, la visibilité sur la trajectoire des marchés reste limitée. Nous maintenons à cet effet une approche de gestion sélective et diversifiée dans un régime de marché potentiellement piégeux.

Taux souverains et marché du crédit

Le mois de septembre a été dominé par les décisions des banques centrales, une avalanche de statistiques économiques contrastées et une volatilité persistante sur les segments long-terme des courbes souveraines, notamment aux États-Unis.

Outre-Atlantique, la Fed a abaissé son taux directeur de 25 points de base, portant la fourchette cible à 4,00–4,25 %. Ce premier fléchissement de l’année, Jerôme Powell le qualifie « d’exercice de gestion des risques » donnant la primeur à la détérioration du marché du travail plutôt qu’à la persistance de l’inflation à des niveaux élevés. Toutefois, le ton adopté est resté prudent, sans engagement clair ni sur le calendrier, ni sur l’ampleur de l’assouplissement à venir. Le dot plot prévoit encore deux réductions d'ici fin 2025 ; pourtant, les membres du comité affichent des avis largement divergents. Pour leur part, les données économiques américaines de septembre ont dressé un tableau contrasté : le marché du travail s’affaiblit mais l’activité sous-jacente se montre plus résiliente qu’attendu. Face à ces signaux contrastés, le taux à 10 ans perd 7bp et termine le mois à 4,15% tandis que le 30 ans perd 19bp à 4,72%. Ainsi, la courbe s’est aplatie, mettant en suspens le mouvement de pentification observé les mois précédents.

En zone euro, les marchés obligataires ont connu des mouvements moins copieux que les mois précédents : le Bund à 10 ans termine le mois en très légère baisse de 1 pb à 2,72 % tandis que le 2 ans connait une remontée de 8bp à 2,01%. En effet, les incertitudes liées aux tarifs douaniers s’étant dissipées et l’économie européenne montrant des signes de résilience, la BCE s’est montrée moins encline à de futures baisses de taux. Dans le paysage du Vieux Continent se détachent pourtant les contours d’une France qui a monopolisé l’attention. Après la perte du vote de confiance du gouvernement Bayrou et la dégradation de la note souveraine par Fitch (AA- vers A+), les OAT ont sous-performé. Le spread OAT-Bund est resté sous tension, oscillant autour de 80 pb tout au long du mois.

Du côté du crédit, les marchés ont poursuivi leur tendance positive. Aux États-Unis, les spreads Investment Grade se sont encore resserrés pour toucher 73 pb. Leurs homologues européens se sont repliés de 7 pb à 77 pb.