Les marchés s’accommodent

Investment Update - Juillet 2025

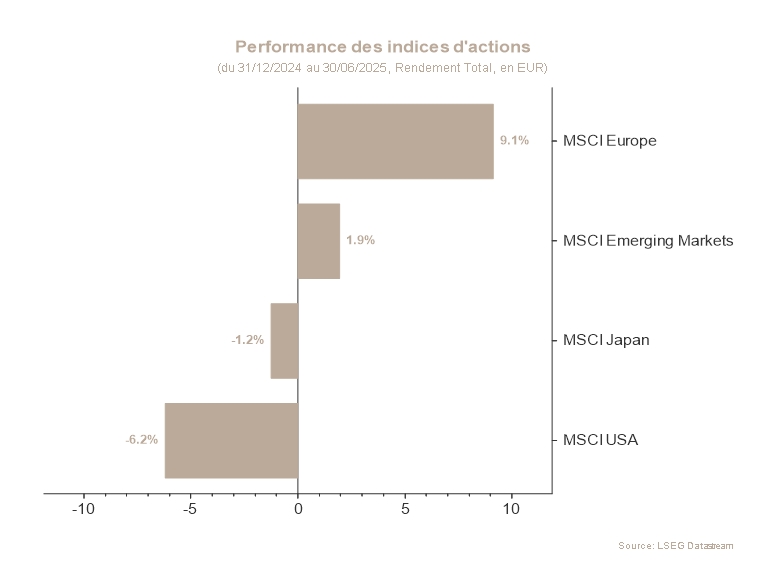

Un nouveau mois de gain a été observé en juillet, avec une hausse de 3,95% sur l’indice actions global. Les actions américaines affichent leur grand retour avec une performance de plus de 5% en euros alors que les indices européens n’affichent qu’une progression inférieure à 1%.

Du côté des taux, les mouvements sont volatils avec un taux américain à 10 ans qui passe de 4,23% en début de mois à 4,37%. De même en Allemagne, le taux à 10 ans passe de 2,60% à 2,70%.

Au niveau global, les actions continuent de se complaire sur des sommets historiques, enregistrant des records de valorisations. Encore une fois, c’est la thématique de l’intelligence artificielle qui propulse les marchés sur les sommets où ils se trouvent. Pour l’instant, ces mouvements restent soutenus par des fondamentaux forts.

Cela dit, les chiffres économiques envoient les premiers signaux d’avertissement. Si l’inflation reste encore en-dessous de 3%, on observe une inflation qui repart à la hausse sur les catégories de biens exposés aux tarifs douaniers.

Par ailleurs, certains chiffres économiques commencent à afficher des déceptions, notamment sur la consommation et sur l’emploi.

À titre d’exemple, aux États-Unis, le niveau de consommation réel mi-2025 est au même niveau qu’en décembre 2024, ce qui signifie qu’il n’y a pas eu de croissance à ce niveau cette année.

Sur l’emploi, nous observons également que la création d’emplois stagne, malgré un taux de chômage résolument stable.

Si beaucoup d’investisseurs ont parié sur la résilience de l’économie américaine malgré les tarifs, c’est en grande partie car ceux-ci n’ont pas encore impacté les chiffres économiques. Or, ce pari devient de plus en plus risqué à mesure que les indices boursiers atteignent des sommets, et que les premiers signaux d’une économie en ralentissement se font ressentir.

Du côté européen, la signature d’un accord commercial avec les États-Unis a été reçu plutôt négativement. En effet, un taux de tarifs douaniers à 15% sera désormais appliqué aux exportations européennes vers les États-Unis, impactant (certes marginalement) la croissance attendue en Europe. Toutefois, le continent européen surfe toujours sur une vague d’optimisme au vu des plans de dépenses gouvernementaux attendus, conjugués à un environnement d’inflation stable.

Dans cet environnement, il est préférable d’adopter un positionnement qui sous-pondère les actions, notamment via les États-Unis au vu d’un risque de correction accru. Face à des actions américaines sous-pondérées, les actions européennes et émergentes semblent plus attractives. D’un point de vue sectoriel, la préférence pour les Services de communication et les Matériaux de base européens est toujours d’actualité.

Sur le segment obligataire, les baisses de taux attendues aux États-Unis doivent être modérées dans la mesure où l’inflation risque de repartir à la hausse. Cela incite à une duration plus courte du côté des obligations américaines. En Europe, la Banque centrale européenne étant proche de la fin des baisses de taux, la duration proche du marché semble adéquate. Concernant la dette d’entreprise, malgré des spreads de taux faibles, les rendements restent intéressants sur le segment Investment grade.

Marchés boursiers

Le mois de juin a été dominé par une montée des tensions au Moyen-Orient. Israël a intensifié ses opérations contre l’Iran, avec le soutien des États-Unis qui ont mené des frappes ciblées contre des installations nucléaires iraniennes. Pourtant, les marchés sont restés résilients. Un cessez-le-feu rapide, des réactions mesurées et des signaux de désescalade ont calmé les craintes d’un conflit généralisé. Dans ce contexte tendu, le prix du pétrole et la volatilité ont reculé après une brève hausse.

Parallèlement, les préoccupations économiques reviennent au premier plan. Les négociations commerciales avec l’Europe, la Chine et le Canada se poursuivent dans un climat calme. D’ailleurs, il semblerait que l’issue soit proche et que la question soit résolue d’ici le Labor Day américain (1er septembre).

Pour autant, les marchés actions ont bien résisté. Aux États-Unis, le S&P 500 et le Nasdaq ont atteint des niveaux records, portés par des attentes de baisse des taux, un dollar faible et la solidité des résultats d’entreprises. En Europe, la performance est plus modeste. Le Stoxx 600 recule légèrement, mais les flux vers les fonds européens redeviennent positifs, concentrés sur les ETF. Les secteurs de l’Énergie, de la Technologie et de la Construction ont tiré leur épingle du jeu, tandis que les valeurs défensives ont sous-performé.

En somme, malgré un climat géopolitique explosif, les marchés ont fait preuve de résilience en restant focalisés sur les fondamentaux économiques et monétaires.

Taux souverains et marché du crédit

Si le commerce international défraie la chronique depuis début avril, l’escalade géopolitique majeure de juin a monopolisé toute l’attention des marchés.

En Allemagne, le taux d’intérêt des emprunts d’État à 10 ans a débuté le mois à 2,49 % et l’a terminé à 2,61%. En net, les tensions géopolitiques en première partie de mois ont eu relativement peu d’impact sur les taux allemands, les tumultes ayant rapidement laissé place à un cessez-le-feu et les taux américains tirant les taux européens dans leur sillage. Une tendance haussière s’est toutefois installée en fin de mois sur les taux allemands. En effet, le gouvernement allemand a surpris par la rapidité à laquelle il souhaite engager les dépenses de son plan structurel. En conséquence, les emprunts nécessaires en seconde partie de l’année ont été revus à la hausse, tout comme les attentes de croissance et d’inflation pour les années à venir.

Aux États-Unis, le taux à 10 ans a été volatil en première partie de mois. Les taux ont été sensibles aux chiffres économiques et à leurs implications sur la santé de l’économie américaine. Ces chiffres envoyant des signaux discordants, les taux ont fluctué entre 4,35% et 4,50%. En dernière partie de mois, des commentaires relativement accommodants des membres de la Fed ont drainé les taux vers le bas, les investisseurs s’attendant à davantage de fléchissements de taux directeurs. Ainsi, le 10 ans américain clôture juin à 4,23%.

Du côté des entreprises, les marchés de la dette étaient au beau fixe : les taux qu’elles doivent payer pour emprunter (les fameux « spreads ») se sont encore réduits. Les entreprises solides appartenant de catégorie Investment Grade ont vu leurs taux fléchir de 0,08 % pour finir en dessous de 1% au-dessus des taux d’État. Pour les entreprises plus risquées de la catégorie High Yield, la baisse s’est révélée moins flagrante (-0,02 %), restant toutefois à des niveaux relativement bas.