Les arbres se déplument, les marchés se remplument

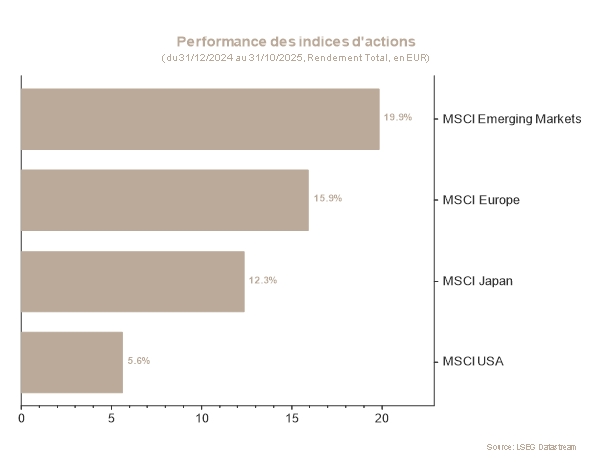

Ce mois d’octobre n’a pas failli à la tradition puisqu’il a permis aux marchés actions d’enregistrer des gains considérables, d’au-delà de 4%*. La performance vient surtout des marchés américains et émergents qui gagnent 4,11%* et 6,06%* respectivement, tandis que les marchés européens grimpent plus modestement, de 2,54%*.

D’un point de vue économique, le mois a surtout été marqué par la fermeture du gouvernement américain, faute d’accord bipartisan sur les financements. Ainsi, la majeure partie des données économiques des institutions publiques américaines n’ont pas pu être publiées. Seule l’inflation, à savoir l’indice des prix à la consommation, a été diffusée. Si l’inflation continue d’être élevée, elle présente peu de volatilité, et les acteurs économiques demeurent confiants de la voir retourner (certes plus lentement) vers la cible de 2%. Les données révèlent ainsi qu’en septembre, l’inflation s’élevait à 3% en termes annuels, contre une attente du consensus des économistes qui s’établissait à 3,1%. Force est de constater que la pression inflationniste liée aux tarifs pèse sur quelques catégories de biens, mais elle devrait se relâcher au fil des mois en 2026, et permettre à l’inflation de se diriger à nouveau vers la cible de 2%.

Les décisions de la Réserve fédérale américaine (Fed) et de la Banque centrale européenne (BCE) quant à leurs politiques monétaires ont également constitué deux événements marquants du mois.

Alors que la BCE se complaît de la position actuelle de sa politique monétaire et opte naturellement pour le statu quo, la Fed procède à une nouvelle baisse de taux de 25 points de base. Cela dit, son Président, Jerome Powell, a profité de l’occasion que lui offrait sa conférence de presse pour calmer des marchés gourmands de nouvelles baisses de taux. Si, avant que Powell ne prenne la parole, le marché pensait qu’une réduction supplémentaire en décembre serait gagnée d’avance, le marché obligataire a revu sa copie et la probabilité d’une troisième baisse de taux consécutive s’établit désormais à seulement 50%.

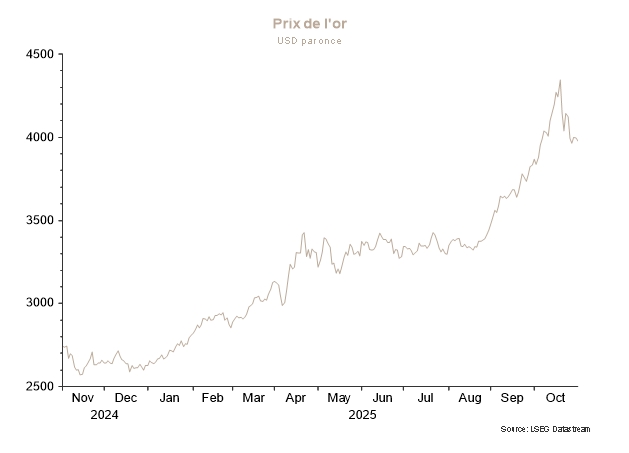

Enfin, la volatilité accrue sur les marchés des métaux précieux, notamment sur l’or, mérite d’être abordée. Alors que le cours de l’or a grimpé jusqu’à 4400 dollars l’once courant octobre, le métal précieux a perdu plus de 10% en quelques jours pour retomber sous la barre des 4000 dollars. Un mouvement similaire mais plus prononcé a eu lieu sur l’argent, qui a continué son ascension sur la première partie du mois avant de céder plus de 13% sur la deuxième partie.

Nous ne pouvons conclure sans mentionner que la question des tensions commerciales est revenue sur la table. Si les questions de fond ne sont pas réglées, la rencontre Trump-Xi a été fructueuse et un terrain d’entente a été trouvé sur le niveau de tarifs douaniers, les terres rares, le fentanyl et les exportations de soja des États-Unis vers la Chine.

Pour conclure, l’appétit pour le risque continue de porter les marchés actions vers de nouveaux sommets encore inexplorés. Au-delà d’un environnement macroéconomique en phase de stabilisation suite aux bouleversements liés aux tarifs douaniers, les résultats d’entreprises et les baisses de taux de la Fed redonnent confiance aux investisseurs. Cela dit, les niveaux élevés de valorisations, notamment sur les marchés américains, ouvrent potentiellement la voie à un retour de la volatilité, ce qui peut constituer de nouveaux points d’entrées sur les marchés.

À l’heure actuelle, la neutralité entre actions et obligations semble justifiée. Un penchant géographique donne la préférence à l’Europe et aux marchés émergents jouissant de valorisations relativement plus attractives.

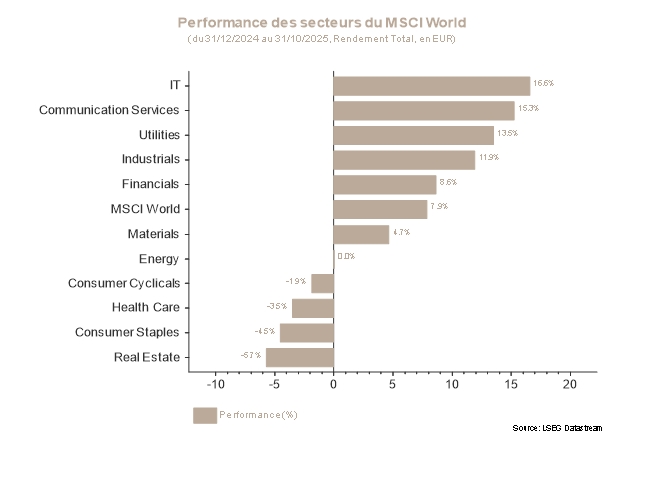

Sur le plan sectoriel, les Services de Communications, les Services aux Collectivités et la Technologie chinoise permettent aux portefeuilles d’être judicieusement exposés à la thématique de l’intelligence artificielle. Par ailleurs, la surpondération des grandes banques américaines permet de s’exposer à la dérégulation poussée par l’administration Trump et à une éventuelle pentification de la courbe des taux américaine. Enfin, les Matériaux de Base en Europe sont surpondérés en vue de profiter d’un rebond cyclique que l’Allemagne promet, les attentes de dépenses publiques obligent.

*La performance est calculée en euros.

Marchés boursiers

En octobre, les marchés actions mondiaux ont poursuivi leur trajectoire positive, portés par la dynamique bénéficiaire des grandes valeurs technologiques et l’environnement monétaire redevenu plus accommodant.

Aux États-Unis, la séquence s’est soldée par un 6ᵉ mois consécutif de hausse pour le S&P500, qui enregistre un nouveau record de performance en clôturant à 2,4%, soutenu par des publications phares de la Tech et de l’IA. Quant au Nasdaq, il enchaîne son 7ème mois de progression et termine octobre sur une performance de 4,81%, dont l’IA reste le moteur.

En zone euro, la tendance est positive mais plus mesurée : l’EURO STOXX 50 gagne +2,54% sur le mois, avec un pic en début de période puis une consolidation.

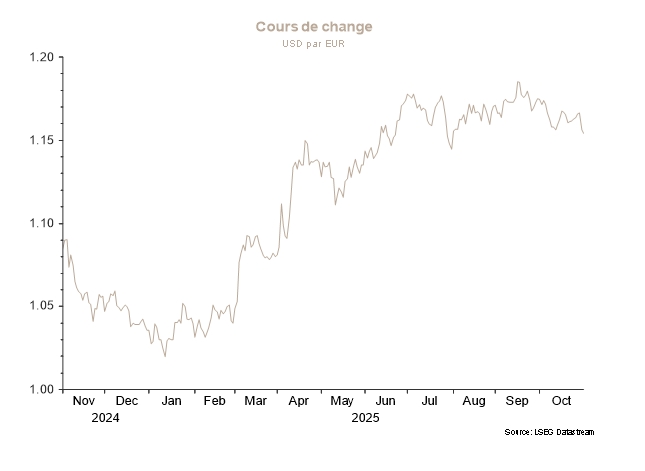

Les performances des marchés émergents se sont révélées contrastées : l’Asie hors Japon a souffert de poches de faiblesse liées à la Chine, tandis que d’autres poches EM sont restées bien orientées grâce au dollar plus souple et au soutien des matières premières.

Au niveau sectoriel, la Technologie et les Services de Communications ont nettement surperformé, portés par des guidances IA et des capex cloud en accélération (AWS, semi-conducteurs).

Dans un contexte de valorisations élevées, l’allocation au secteur des Services aux Collectivités a été revue à la hausse afin de participer à l’augmentation de la demande en électricité liée aux Data Centers. À l’inverse, l’allocation au secteur de la Consommation de Base a été réduit en raison des faibles marges qu’il dégage et de sa sensibilité aux droits de douane.

Taux souverains et marché du crédit

Octobre a vu se succéder des épisodes de volatilité qu’ont impulsé les incertitudes monétaires, les tensions commerciales entre Washington et Pékin et la situation politique en Europe.

Aux États-Unis, la Fed a abaissé une nouvelle fois son taux directeur de 25 points de base, portant la fourchette cible à 3,75–4,00%. Si cette décision était largement anticipée, le ton de Jerome Powell s’est révélé plus prudent, le Président de la Fed soulignant les divergences croissantes au sein du comité et laissant entendre qu’une réduction supplémentaire en décembre n’était pas acquise. Par ailleurs, l’institution a annoncé que le resserrement de son bilan (QT) toucherait à sa fin au 1er décembre, un élément perçu comme légèrement accommodant. Dans ce contexte, les rendements ont diminué en première partie de mois avant d’effacer une partie des baisses en fin de mois suite au discours de la Fed : le taux à 10 ans termine octobre à 4,08%, en baisse de 7pb.

Dans la zone euro, la BCE a conservé sa politique pour la troisième fois consécutive, jugeant que le niveau actuel des taux d’intérêt offrait un équilibre approprié entre soutien à la croissance et maîtrise de l’inflation. Le Bund à 10 ans a reculé de 8pb à 2,63%, tandis que les obligations périphériques ont globalement bien résisté. La France est restée sous pression dans un contexte de tumultes politiques et de dégradation de sa note souveraine, avant de se stabiliser en fin de mois : le spread OAT-Bund s’est ainsi resserré d’un pic à 86pb pour revenir autour de 79pb.

Du côté du crédit, les marchés ont connu un passage à vide à la mi-octobre, dans le sillage des inquiétudes sur le secteur bancaire américain, avant de rebondir sur fond de reprise du risque et de conditions d’émission favorables. En moyenne, les spreads Investment Grade se sont légèrement resserrés sur le mois en Europe (-2pb à 76pb) et écartés quelque peu aux États-Unis (+4pb à 78pb).

Disclaimer

Les recommandations figurant dans ce document sont, sauf indication contraire expresse, celles de Spuerkeess Asset Management et sont produits par Carlo Stronck, Managing Director & Conducting Officer, Aykut Efe, Economist & Strategist, Boris Stammbach, Portfolio Manager et Martin Gallienne, Portfolio Manager, agissant en vertu d’un contrat de travail avec Spuerkeess Asset Management.

Spuerkeess Asset Management est une entité surveillée par la Commission de Surveillance du Secteur Financier au Luxembourg en tant que société de gestion « OPCVM » pouvant fournir les services de gestion discrétionnaire de portefeuilles et de conseils en investissement.

L’ensemble des sources externes (systèmes d’information financière, Bloomberg et Refinitiv Datastream) sont, sauf indication expresse dans la recommandation proprement dite, réputées fiables, étant entendu que Spuerkeess Asset Management ne peut cependant garantir totalement l'exactitude, l'exhaustivité ou la pertinence des informations reprises par ces sources. De fait, les informations peuvent être soit incomplètes, soit condensées et ne peuvent servir de seule base d'évaluation des valeurs.

L’évaluation des instruments financiers et des émetteurs contenue dans le présent document est basée sur les données fournies par Bloomberg. Le descriptif complet de la méthode d’évaluation utilisée par Bloomberg est disponible sur le site www.bloomberg.com.

Toute référence à des performances passées ne saurait constituer une indication quant aux performances à venir. Le prix ou la valeur des investissements auxquels se réfère directement ou indirectement ce document pourrait varier à tout moment à l’encontre de vos intérêts. Tout investissement en instruments financiers entraîne certains risques dont Spuerkeess (Banque et Caisse d’Épargne de l’État, Luxembourg) a été préalablement informée, tels que la perte de l’investissement réalisé.

En vue de la fourniture des présentes recommandations à Spuerkeess, Spuerkeess Asset Management a vérifié l’ensemble des relations et circonstances qui pourraient raisonnablement être de nature à porter atteinte à l’objectivité des recommandations contenues dans ce document et confirme l’absence d’intérêts et de conflits d’intérêts concernant tout instrument financier ou émetteur auquel les recommandations se rapportent directement ou indirectement, dans son chef et celui des personnes ayant participé à la production de ces recommandations.

Les recommandations sont faites en date indiquée sur la première page du document et ont été diffusées pour la première fois à cette même date. Les recommandations contenues dans le présent document pourraient le cas échéant être reprises et dès lors, mises à jour lors de la prochaine fourniture par Spuerkeess Asset Management de conseils en investissement à Spuerkeess.

Toutes les recommandations qui ont été adressées par Spuerkeess Asset Management à Spuerkeess au cours des douze derniers mois peuvent être consultées directement et gratuitement au siège de Spuerkeess Asset Management, 19-21 rue Goethe, L-1637 Luxembourg. Les informations à consulter comprennent la date de diffusion de la recommandation concernée, l’identité de la (des) personne(s) physique(s) ayant participé à la production de la recommandation, l’objectif de prix et le prix de marché pertinent au moment de la diffusion, le sens directionnel de la recommandation concernée et la période de validité de l’objectif de prix ou de la recommandation.

Les informations contenues dans le présent document ne peuvent servir de seule base d'évaluation des valeurs et ce document ne saurait constituer un prospectus d'émission.

Ce document est communiqué à titre d’information uniquement et ne constitue pas une offre ou une sollicitation d’achat, de vente ou de souscription. Spuerkeess Asset Management ne pourra être tenue responsable des conséquences pouvant résulter de l’utilisation d’une quelconque opinion ou information contenue dans le présent document. Il en est de même de toute omission.

Spuerkeess Asset Management décline toute responsabilité au titre de ce document s'il a été altéré, déformé ou falsifié, notamment par le biais de l'utilisation d'internet.